|

До сих пор мы рассматривали только европейские опционы. Посмотрим теперь, как с помощью биномиального дерева вычисляется цена американского опциона. Для этого необходимо обойти биномиальное дерево в направлении от листьев к корню, проверяя, является ли досрочное исполнение опциона оптимальным. Стоимость американского опциона в конечных узлах вычисляется точно так же, как и в случае европейского опциона.

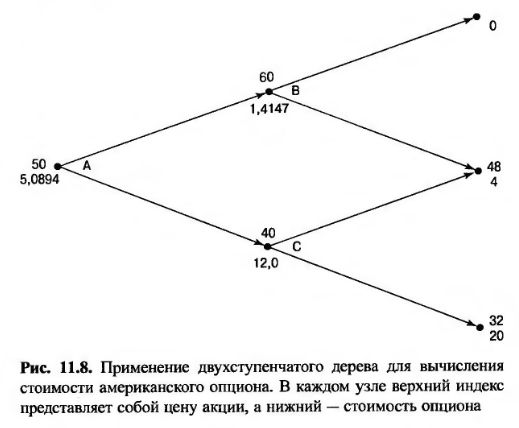

В узлах, расположенных ближе к корню, стоимость опциона равна максимальной из двух величин: 1) стоимости европейского опциона, вычисленной по формуле (11.5), и 2) выигрыша от досрочного исполнения. Рис. 11.8 демонстрирует, как изменяется рис. 11.7, если опцион является не европейским, а американским. Цена акции и вероятность его изменения остаются неизменными.

Цены опционов в конечных узлах также остаются неизменными. Стоимость опциона в узле В, вычисленная по формуле (11.5), равна 1,4147, но досрочное исполнение является убыточным (проигрыш равен 8 долл.). Следовательно, стоимость американского опциона в этом узле равна 1,4147 долл. Очевидно, что в узле В досрочное исполнение опциона является неоптимальным. В узле С стоимость опциона, вычисленная по формуле (11.5), равна 9,4636, а выигрыш от досрочного исполнения равен 12 долл. Следовательно, стоимость американского опциона в этом узле равна 12 долл.

В данном случае досрочное исполнение опциона является оптимальным. В корне А стоимость опциона, вычисленная по формуле (11.5), равна

а выигрыш от досрочного опциона равен 2 долл. В этом случае досрочное исполнение опциона не является оптимальным, а стоимость американского опциона равна 5,0894 долл.

|