|

В этом разделе обсуждается стохастический процесс, описывающий изменение цены бездивидендной акции.

На первый взгляд, естественно предположить, что цена акции описывается обобщенным винеровским процессом, т.е. имеет постоянную скорость ожидаемого дрейфа и постоянную дисперсию. Однако этот процесс не учитывает очень важные особенности цены акции. Дело в том, что ожидаемая инвестором доходность акции не зависит от ее цены. Если инвестор хочет получить ожидаемую доходность на уровне 14% годовых, а цена акции равна 10 долл., то при прочих равных условиях (ceteris paribus) он захочет получить эти 14% годовых и при цене акции, равной 50 долл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Несомненно, гипотеза о неизменной скорости ожидаемого дрейфа не приемлема и должна быть заменена предположением, что постоянным является ожидаемая доходность (т.е. ожидаемый дрейф, деленный на цену акции). Если S – это цена акции в момент времени t, то ожидаемая скорость дрейфа должна быть равной μS, где μ – некая константа.

Это значит, что через короткий промежуток времени Δt ожидаемое значение, до которого поднимется цена акции, равно μSΔt. Параметр μ – это ожидаемый уровень доходности акции, выраженный в десятичном виде.

Если волатильность цены акции всегда равна нулю, из этой модели следует, что

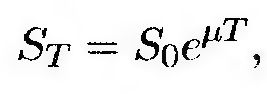

Интегрируя это равенство от нуля до Т, приходим к выводу, что

(12.5) (12.5)

где S0 и «ST – цена акции в нулевой момент времени и в момент Т. Из формулы (12.5) следует, что если дисперсия равна нулю, то цена акции за единицу времени увеличивается на величину процентной ставки μ.

Разумеется, на практике цена акции подвержен колебаниям. Резонно предположить, что изменчивость процентного дохода за короткий период времени Δt остается постоянной независимо от цены акции. Иначе говоря, инвестор не в состоянии точно предсказать доходность, какой бы ни была цена акции. Это значит, что стандартное отклонение изменений цены акции за короткий период времени Δt должно быть пропорциональным самой цене акции.

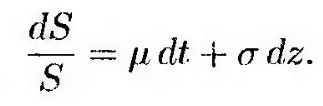

Это приводит к следующей модели:

или

(12.6) (12.6)

Формулы (12.6) наиболее широко используются для моделирования изменений цены акции. Переменная а представляет собой волатильность цены, а μ – ожидаемая доходность. Модель (12.6) можно интерпретировать как предельный вариант случайного блуждания, представленного биномиальными деревьями, когда величина Δt стремится к нулю (см. главу 11).

|