|

Представим себе компанию, капитал которой состоит из 100000 акций по цене 50 долл. Эта компания заявляет, что подарила своим сотрудникам 100 000 опционов на акции с ценой исполнения 50 долл. и отсрочкой на три года. Если рынок увидит в этом слабую выгоду для акционеров в виде пониженной заработной платы сотрудникам и более высокой мотивации менеджеров, то цена акции упадет сразу после объявления о дарении опционов. Если цена акции упадет до 45 долл., то стоимость "размывания" капитала по отношению к существующим акционерам составит 5 долл. на акцию, или 500 000 долл. в сумме.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, что в течение периода отсрочки дела компании шли успешно, так что через три года цена акции достигла 100 долл. Допустим также, что в этот момент сотрудники решили исполнить все подаренные опционы. Выигрыш каждого из них составит 50 долл. На первый взгляд, "размывание" акционерного капитала продолжилось, поскольку теперь, кроме оплаченных ранее 100000 акций по 50 долл., на рынок вышло 100000 акций стоимостью 100 долл. каждая. Таким образом, 1) цена акции снизится до 75 долл. и 2) выигрыш держателей опциона составит только 25 долл. на один опцион. Однако эти рассуждения являются ошибочными. Рынок ожидал исполнения опционов и уже отразил свою реакцию на это событие в цене акции. Следовательно, выигрыш по каждому опциону составит 50 долл.

Этот пример иллюстрирует общую точку зрения на то, как эффективный рынок реагирует на "размывание" акций за счет выпуска варрантов и управленческих акционерных опционов путем изменения цен акций. Таким образом, учитывать этот эффект при оценке опционов нет никакой необходимости.

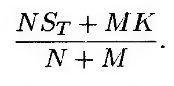

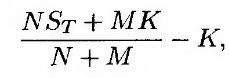

Представим себе, что некая компания обдумывает возможность нового выпуска варрантов (или управленческих акционерных опционов). Предположим, что компания желает вычислить стоимость выпуска, считая, что не существует никаких компенсирующих выгод. Пусть компания имеет N неоплаченных акций стоимостью S0 каждая и М новых опционов, предназначенных для продажи и дающих его держателю право купить одну акцию по цене К. Текущая стоимость компании равна N S0. Выпуск варрантов не повлияет на эту величину. Предположим, что при отказе от выпуска варрантов цена акции в конце срока действия потенциального варранта была бы равной ST. ЭТО значит, что (независимо от того, были выпущены варранты или нет) общая стоимость акций и варрантов в момент T равна NST. Исполнение варрантов порождает денежный приток, возникающий благодаря росту цены исполнения до величины N ST + МК. Эта сумма распределяется среди N + М акций, так что сразу после исполнения цена акции равна

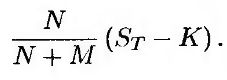

Следовательно, прибыль держателя исполненного варранта равна

т.е.

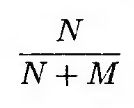

Таким образом, стоимость каждого опциона равна стоимости

обычных опционов "колл" на акции компании. Таким образом, общая стоимость опционов равна

|

.")