|

Если доходность инвестиционного портфеля не равна доходности благодаря изменению фондового индекса, можно применить модель оценки капитальных активов. В соответствии с этой моделью ожидаемая дополнительная доходность инвестиционного портфеля по безрисковой процентной ставке равна дополнительной доходности, полученной благодаря изменению рыночного индекса сверх этой ставки, умноженному на коэффициент бета.

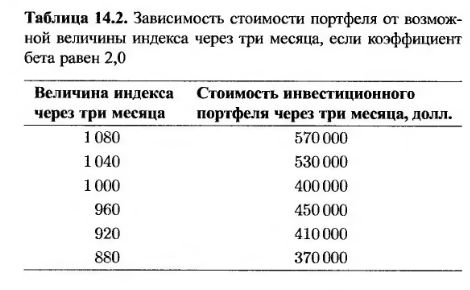

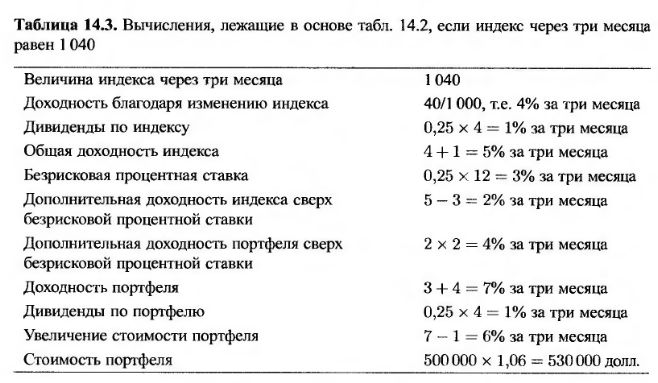

Допустим, что коэффициент бета инвестиционного портфеля стоимостью 500 000 долл., рассмотренного выше, равен не 1,0, а 2,0. Как и ранее, будем считать, что текущая безрисковая процентная ставка равна 12% годовых, доходность как портфеля, так и индекса равна 4% годовых, а индекс S&P 500 в данный момент равен 1 000. В табл. 14.2 продемонстрирована зависимость стоимости портфеля от возможной величины индекса через три месяца. Вычисления, лежащие в основе табл. 14.2, проиллюстрированы в табл. 14.3 для ситуации, когда величина индекса за три месяца достигает уровня 1040.

Обозначим стоимость портфеля через S0- Легко убедиться, что на каждые 100S0 долл., вложенных в инвестиционный портфель, необходимо купить β опционов на продажу индекса. Цена исполнения должна быть равной величине индекса, при которой стоимость портфеля достигает гарантированного уровня. Допустим, что гарантированная сумма равна 450000, а коэффициент бета равен 1,0. Из табл. 14.2 следует, что приемлемая цена исполнения опциона равна 960 долл. Опцион имеет следующие параметры.

S0 = 1000, K = 900, r = 0,12, σ = 0,22, T = 0.25, q = 0,04.

Из формулы (14.5) следует, что стоимость опциона равна 19,21 долл. В данном случае 100S0 = 100000 и коэффициент бета равен 2,0, так что на каждые 100000 долл., вложенных в инвестиционный портфель, необходимо заключить два опциона на покупку индекса. Поскольку стоимость портфеля равна 500 000, требуется приобрести 10 контрактов. Таким образом, общая стоимость страховки равна 10 х 100 х 19,21 = 19 210 долл.

Для того чтобы проиллюстрировать процедуру, приводящую к требуемому результату, посмотрим, что произойдет, если величина индекса упадет до 880. Как показано в табл. 14.2, стоимость портфеля при этом станет равной 370000 долл. Выигрыш благодаря опционам на продажу индекса равен (960 – 880) х 10 х 100 = = 80 000 долл. Именно на эту величину должна измениться стоимость инвестиционного портфеля, чтобы достичь гарантированной суммы, равной 450 000 долл. (С учетом стоимости опциона стоимость портфеля достигает 430790 долл.).

Существует две причины повышения стоимости хеджирования при увеличении коэффициента β: для этого требуется больше опционов "пут", которые к тому же имеют более высокую цену исполнения.

|

.")