|

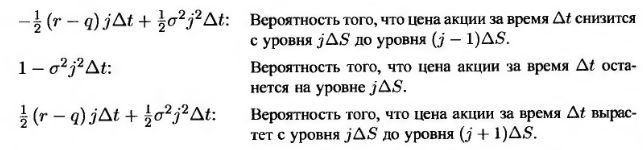

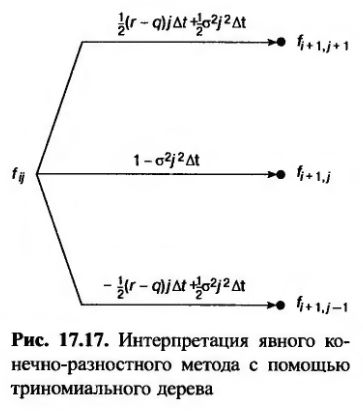

Явный конечно-разностный метод эквивалентен подходу, основанному на триномиальном дереве.28 Слагаемые, входящие в формулы для вычисления коэффициентов aj*, bj*, cj* в уравнении (17.32), можно интерпретировать следующим образом.

Интерпретация явного конечно-разностного метода продемонстрирована на рис. 17.17. Сумма всех трех вероятностей равна единице. Ожидаемое увеличение цены акции за время Δt в риск-нейтральных условиях равно (r-q)jΔSΔt=(r-q)SΔtПри малых значениях Δt эти выражения позволяют вычислить дисперсию изменении цены акции за время At по формуле

Это соответствует стохастическому процессу, описывающему поведение величины S. Значение f в момент iΔt представляет собой математическое ожидание величины f в момент (i + 1)Δt в риск-нейтральных условиях, дисконтированное по безрисковой ставке.

Для того чтобы явный конечно-разностный метод был корректным, необходимо, чтобы "вероятности"

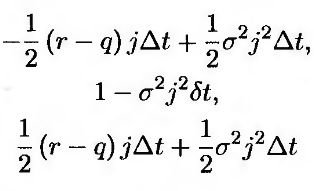

были положительными. В примере 17.11 величина

(т.е. когда S ≥ 65) является отрицательной. Вот почему в левом верхнем углу табл. 17.5 появились отрицательные цены и другие противоречия. Этот пример иллюстрирует основную проблему, связанную с применением явного конечно-разностного метода. Поскольку вероятности, ассоциированные с триномиальным деревом, могут быть отрицательными, явный конечно-разностный метод не всегда позволяет получить результат, сходящийся к решению дифференциального уравнения.

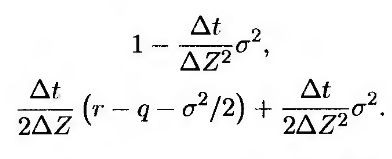

При замене переменной (см. уравнения (17.36)-(17.39)) вероятности того, что переменная Z = In S уменьшится на величину ΔZ, останется неизменной или увеличится на величину ΔZ соответственно, вычисляются следующим образом.

Это соответствует падению цены акции от

постоянству цены акции и росту от

соответственно.

Если положить

дерево и вероятности станут идентичными триномиальному дереву и вероятностям, описанным в разделе 17.4.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")