|

17.1. Какой из следующих параметров американского опциона можно оценить с помощью отдельного биномиального дерева: дельта, гамма, вега, тета и ро?

17.2. Вычислите стоимость трехмесячного американского опциона на продажу бездивидендных акций при условии, что цена акции равна 60 долл., цена исполнения – 60 долл., безрисковая процентная ставка – 10% годовых, а волатильность – 45% в год. Постройте биномиальное дерево с временным интервалом продолжительностью один месяц.

17.3. Опишите применение метода контрольной величины для оценки американских опционов с помощью биномиальных деревьев.

17.4. Вычислите стоимость девятимесячного американского опциона на покупку кукурузного фьючерса при условии, что текущая фьючерсная цена равна 198 центов, цена исполнения – 200 центов, безрисковая процентная ставка – 8% годовых, а волатильность – 30% в год. Постройте биномиальное дерево с временным интервалом продолжительностью три месяца.

17.5. Рассмотрим опцион, выигрыш которого равен разнице между окончательной и средней ценами акции за весь период действия опциона. Можно ли вычислить его цену с помощью биномиального дерева? Аргументируйте свой ответ.

17.6. "Если акция предусматривает выплату дивидендов, биномиальное дерево не рекомбинирует. Однако, если цена этой акции не превышает текущую стоимость будущих дивидендов, узлы могут сливаться." Объясните смысл этого утверждения.

17.7. Докажите, что, если выполняются условия, указанные в сноске 9, вероятности, приписанные узлам биномиального дерева Кокса, Росса и Рубинштейна, становятся отрицательными.

17.8. С помощью стратифицированного выбора и 100 случайных испытаний оцените число π более точно, чем в табл. 17.1?

17.9. Объясните, почему метод Монте-Карло сложно применить для вычисления стоимости деривативов американского типа.

17.10. Цена исполнения девятимесячного американского опциона на продажу бездивидендных акций равна 49 долл. Цена акции равна 50 долл., безрисковая процентная ставка – 5% годовых, а волатильность – 30% в год. Вычислите стоимость опциона с помощью трехуровневого биномиального дерева.

17.11. Используя трехуровневое биномиальное дерево, вычислите стоимость девятимесячного американского опциона на покупку пшеничного фьючерса при условии, что текущая фьючерсная цена равна 400 центов, цена исполнения – 420 центов, безрисковая процентная ставка – 6% годовых, а волатильность – 35% в год. Оцените коэффициент дельта.

17.12. Цена исполнения трехмесячного американского опциона на продажу акций равна 20 долл. Цена акции равна 20 долл., безрисковая процентная ставка – 3% годовых, а волатильность – 25% в год. Через 1,5 месяца ожидается выплата дивидендов в размере 2 долл. на одну акцию. Вычислите стоимость опциона с помощью трехуровневого биномиального дерева.

17.13. Цена исполнения однолетнего американского опциона на продажу бездивидендных акций равна 18 долл. Цена акции равна 20 долл., безрисковая процентная ставка – 15% годовых, а волатильность – 40% в год. Примените программу DerivaGem с четырьмя трехмесячными временными интервалами и вычислите стоимость опциона. Изобразите дерево и проверьте, что стоимость опциона в последнем и предпоследнем узлах вычислена правильно. Оцените стоимость европейского опциона с теми же параметрами. Уточните полученную оценку стоимости американского опциона с помощью метода контрольной величины.

17.14. Цена исполнения двухмесячного американского опциона на продажу фондового индекса равна 480 долл. Текущее значение индекса равно 484 пункта, безрисковая процентная ставка – 10% годовых, доходность индекса равна 3% годовых, а волатильность – 25% в год. Разделите срок действия опциона на четыре полумесячных интервала и оцените его стоимость.

17.15. Как улучшить оценку коэффициента дельта для американского опциона с помощью метода контрольной величины?

17.16. Предположим, что для оценки европейского опциона на покупку бездивидендных акций при стохастической волатильности используется метод Монте-Карло. Как повысить эффективность вычислений с помощью методов контрольной величины и антитетических переменных? Объясните, почему в обоих методах на каждом этапе моделирования необходимо вычислять шесть значений стоимости опциона.

17.17. Как изменятся уравнения (17.27)-(17.30), если для вычисления стоимости американского опциона на покупку валюты используется неявный конечно-разностный метод?

17.18. До истечения срока действия американского опциона на продажу бездивидендных акций осталось четыре месяца. Цена исполнения равна 21 долл., цена акции равна 20 долл., безрисковая процентная ставка равна 10% годовых, а волатильность равна 30% в год. Вычислите стоимость опциона с помощью явного конечно-разностного метода. Будем считать, что цена акции изменяется с шагом, равным 4 долл., а продолжительность временного интервала – один месяц.

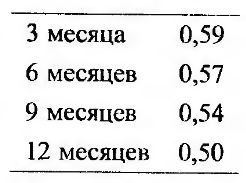

17.19. Спот-цена меди равна 0,60 долл. за фунт. Фьючерсные цены (долл./фунт) приведены в таблице.

Волатильность цены на медь равна 40% в год, а безрисковая процентная ставка равна 6% годовых. Вычислите стоимость американского опциона на покупку меди с помощью биномиального дерева, если цена исполнения равна 0,60 долл., а до истечения его срока остался один год. Разделите срок действия опциона на четыре трехмесячных периода. (Подсказка: как указано в разделе 14.7, фьючерсная цена актива в риск-нейтральных условиях равна его ожидаемой цене.)

17.20. Используя биномиальное дерево, построенное при решении задачи 17.19, вычислите стоимость ценной бумаги, выигрыш по которой через год будет равен x2, где х – цена на медь.

17.21. В каких ситуациях краевые условия S = 0 и S → ∞ влияют на стоимость дериватива, вычисленную с помощью явного конечно-разностного метода?

17.22. Как с помощью явного конечно-разностного метода вычислить стоимость дериватива с известной доходностью?

17.23. Некая компания выпустила в оборот трехлетние конвертируемые облигации с номинальной стоимостью 25 долл., которые в любой момент можно обменять на две акции компании. Если стоимость акции становится больше или равной 18 долл., компания имеет право на принудительный обмен. Предположим, что компания собирается воспользоваться этим правом при первой же возможности. Как выглядят краевые условия для стоимости конвертируемой облигации? Как с помощью конечно-разностного метода вычислить стоимость конвертируемой облигации, если процентные ставки остаются неизменными? Будем считать, что вероятность дефолта компании равна нулю.

17.24. Запишите формулы для генерирования трех выборок чисел, извлеченных из генеральной совокупности, имеющей стандартизованное нормальное распределение, если коэффициент корреляции между i-й и j-й выборками равен pij.

|