|

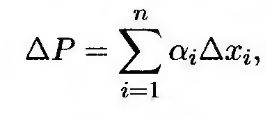

Рассмотренные примеры являются простыми иллюстрациями применения линейной модели для вычисления показателя VaR. Допустим, что портфель стоимостью Р состоит из п пакетов акций г-го вида на сумму αi долл. каждый (1 ≤ i ≤ п). Обозначим ежедневную доходность i-го актива через

Тогда изменение стоимости инвестиций в i-й актив за один день равно

и

(18.1) (18.1)

где ΔР – изменение стоимости всего инвестиционного портфеля за один день.

В рассмотренном выше примере в акции компании Microsoft было вложено 10 млн долл., а в акции компании AT&T – 5 млн долл. Следовательно, α1 = 10, α2 = 5 и ΔР = 10Δx1 + 5Δx2.

Если вероятные значения переменных Δхi имеют многомерное нормальное распределение, то переменная ДР имеет нормальное распределение. Следовательно, чтобы вычислить показатель VaR, необходимо найти математическое ожидание и стандартное отклонение переменной ΔР. Как указано в предыдущем разделе, можно предположить, что математическое ожидание каждой переменной Δхi равно нулю. Отсюда следует, что математическое ожидание переменной ΔР также равно нулю.

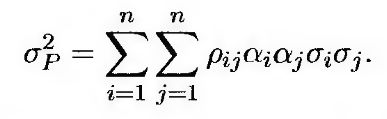

Чтобы вычислить стандартное отклонение переменной ΔР, обозначим через σi суточную волатильность i-го актива, а через pij – коэффициент корреляции между значениями доходности г-го и j-ro активов. Следовательно, величина σi, представляет собой стандартное отклонение переменной Δxi, а pij – коэффициент корреляции между величинами Δxi и Δxj. Дисперсия σsup>2P переменной ΔР вычисляется по следующей формуле

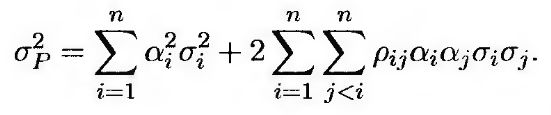

Это выражение можно переписать в следующем виде.

(18.2) (18.2)

Стандартное отклонение изменения стоимости портфеля за N дней равно

а N-дневный показатель VaR с 99%-ным доверительным уровнем равен

В рассмотренном выше примере σ1 = 0,02, σ2 = 0,01 и p12 = 0,3. Как было указано выше, α1 = 10 и α2 = 5. Следовательно,

и σP = 0,220. Эта величина представляет собой стандартное отклонение изменения стоимости портфеля за один день (млн долл.). Десятидневный показатель VaR с 99%-ным доверительным уровнем равен 2,33 х 0,220 х √10 = 1,623 млн долл. Это согласуется с вычислениями, проведенными в предыдущей главе.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")