|

Дельта, которую называют также коэффициентом хеджирования, определяет размер хеджа для опционов. Опцион хеджируют для того, чтобы защитить его стоимость от риска движения цены базового актива в неблагоприятном направлении. Хеджируя опционы, мы уравновешиваем вероятность заработать (потерять) деньги при одинаковом изменении цены в любом направлении. Например, для опциона с дельтой 20 потребуется хедж, равный 20% его номинала. Таким образом, чтобы захеджировать длинный опцион кол на 10 млн. долл. с дельтой 20, необходимо продать 2 млн. долл. Чтобы рассчитать размеры хеджа, необходимо умножить номинал опциона на его дельту.

Номинал опциона х Дельта = Размер хеджа

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Направление хеджа противоположно направлению опционной стратегии. Другими словами, вы хеджируете «бычью» стратегию «медвежьей» стратегией, а «медвежью» – «бычьей».

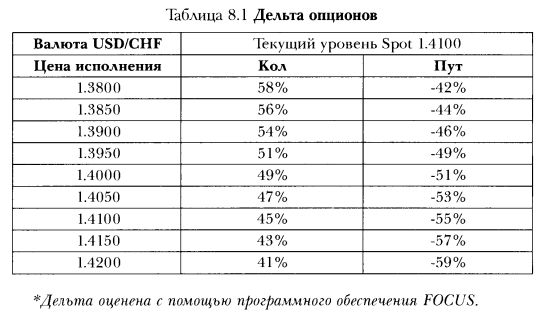

Кол – чтобы захеджировать длинный опцион кол («бычья» стратегия), надо продать базовый актив («медвежья» стратегия). Если spot пойдет вверх, вы заработаете на опционе; если он пойдет вниз, вы заработаете на короткой spot/cash позиции. Например, чтобы захеджировать длинный опцион кол на 1 млн. долл. с ценой исполнения 1.3800, надо продать 0,58 млн. долл. (См. таблицу 8.1). Однако, если вы продали «бычью» стратегию (продали опцион кол), вам придется хеджироваться, покупая spot.

Пут – чтобы захеджировать длинный опцион пут («медвежья» стратегия), надо купить базовый актив («бычья» стратегия). Если spot пойдет вверх, вы заработаете на позиции spot; если рынок пойдет вниз, вы заработаете на опционе. Например, чтобы захеджировать длинный опцион пут на 1 млн. долл. с ценой исполнения 1.3800, вам надо купить 0,42 млн. долл.

Чтобы научиться хеджировать стратегии, необходимо сначала рассчитать хедж для каждого опциона, входящего в стратегию, а затем сложить их вместе.

Straddle

Эта стратегия состоит из длинного опциона кол и длинного опциона пут с одинаковой ценой исполнения. Нужно отдельно рассчитать хедж кола и хедж пута. Затем вы вычитаете меньшую сумму из большей. Например, если вы купили 1.4200 straddle (см. таблицу 8.1), проделайте следующие шаги:

а) рассчитайте, сколько вы должны продать, чтобы захеджировать

1.4200 кол (0.41 номинала);

б) рассчитайте, сколько вы должны купить spot, чтобы захеджировать

1.4200 пут (0.59 номинала);

в) вычтите из большей суммы меньшую: 0.18 (0.59 – 0.41);

г) определите, что нужно делать с хеджем (покупать или продавать):

поскольку у опциона пут дельта больше, то вам надо совершить

нетто-покупку.

Таким образом, чтобы захеджировать 1.4200 straddle, надо купить 18% номинала опциона пут (а не всего размера straddle).

Strangle

Эта стратегия состоит из опциона кол «без денег» и опциона пут «без денег» с разными ценами исполнения. Чтобы рассчитать дельту для strangle, следует проделать те же шаги, что и для straddle.

Диапазонный форвард

Эта стратегия включает в себя покупку опциона кол (пут) и продажу опциона пут (кол). Чтобы получить совокупную дельту, надо сложить дельты плеча покупки и плеча продажи. Например, чтобы вычислить хедж диапазонного форварда 1.3800-1.4200 (см. таблицу 8.1), где вы покупаете 1.4200 кол и продаете 1.3800 пут, надо проделать следующие шаги:

а) рассчитайте, сколько надо продать, чтобы захеджировать длинный

1.4200 кол (0.41);

б) рассчитайте, сколько надо продать, чтобы захеджировать короткий

1.3800 пут (0.42);

в) сложите оба хеджа: 0.83 (0.41 + 0.42)

г) определите, что делать с хеджем (продавать или покупать): поскольку вам

надо продавать по обоим плечам сделки, вы продадите всю сумму хеджа.

Таким образом, чтобы захеджировать 1.3800-1.4200 диапазонный

форвард, надо продать 83% суммы, эквивалентной номиналу одного плеча (а не всего размера диапазонного форварда).

Вертикальные и горизонтальные спрэды

Вертикальные спрэды подразумевают покупку/продажу опциона кол (или пут) и продажу/покупку опциона кол с более высокой ценой исполнения (или опциона пут с более низкой ценой исполнения). Например, 1.4100-1.4200 кол-спрэд. В случае вертикального («бычьего»/«медвежьего») спрэда оба опциона имеют одинаковый срок. В случае горизонтального (календарного) спрэда опционы имеют разный срок.

Чтобы получить дельту, вы вычитаете из дельты покупаемого опциона дельту продаваемого опциона.

Например, если вы покупаете 1.4100-1.4200 кол-спрэд (см. таблицу 8.1), вы должны проделать следующие шаги:

а) рассчитайте, сколько вам надо продать, чтобы захеджировать

длинный 1.4100 кол (0.45);

б) рассчитайте, сколько вам надо купить, чтобы захеджировать ко

роткий 1.4200 кол (0.41);

в) вычтите из большего числа меньшее: 0.04 (0.45 – 0.41);

г) определите, что делать с хеджем (продавать или покупать): поскольку дельта купленного опциона кол больше, вам надо продать хедж.

Таким образом, чтобы захеджировать 1.4100-1.4200 кол-спрэд, вам придется продать 4% от номинала одного плеча (а не всего размера спрэда).

Пропорциональные спрэды, бэк-спрэды

Аналогично вертикальным и горизонтальным спрэдам пропорциональные спрэды обычно состоят из опционов с различными ценами исполнения и разными номиналами, но с одинаковым сроком, тогда как бэк-спрэды включают опционы с различными ценами исполнения, разными номиналами и сроками.

Пример пропорционального спрэда – покупка $1 млн. 1.4100 кол и продажа $2 млн. 1.4200 кол. Пример бэк-спрэда – покупка $1 млн. Март 1.4100 кол и продажа $2 млн. Июнь 1.4200 кол.

Чтобы получить дельту, вы должны проделать те же шаги, что и в предыдущем случае:

а) рассчитайте, сколько надо продать, чтобы захеджировать длинный

$1 млн. 1.4100 кол ($0,45 млн.);

б) рассчитайте, сколько надо купить, чтобы захеджировать короткий

$2 млн. 1.4200 кол ($0,82 млн. = 2 х $0,41 млн.);

в) вычтите из большего числа меньшее: $0,37 млн. ($0,82 млн. – $0,45 млн.);

г) определите, что делать с хеджем (продавать или покупать): поскольку

хедж купленного опциона кол меньше, чем хедж двух проданных опционов кол, чтобы захеджировать эту стратегию, вам следует купить.

Таким образом, чтобы захеджировать 1.4100-1.4200 1:2 млн. пропорционального спрэда, необходимо купить $0,37 млн.

Все хеджи, рассчитанные выше, используются для так называемого «дельта-нейтрального» (динамического) хеджирования. Они делают вашу позицию дельта-нейтральной: ее P/L безразличен к незначительным колебаниям курса spot в любом направлении на уровне текущей цены базового актива. Если произойдет значительное изменение курса spot, вам придется пересчитать размер хеджа, чтобы получить «дельта-нейтральную» позицию. Подробнее мы обсудим эту тему после изучения параметра «гамма».

|