|

График уменьшения временной стоимости, приведенный в табл. 14.1 и на рис. 14.2, действует только для опционов «при своих». Каждая «дельта» теряет свою стоимость по-своему. Например, краткосрочные 25-дельтовые опционы теряют свою дельту по более прямолинейному графику. Увядание же премии для опционов «глубоко в деньгах» (свыше 80% дельты) или «далеко от денег» (ниже 20% дельты) может вообще замедляться по мере приближения срока истечения опциона.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

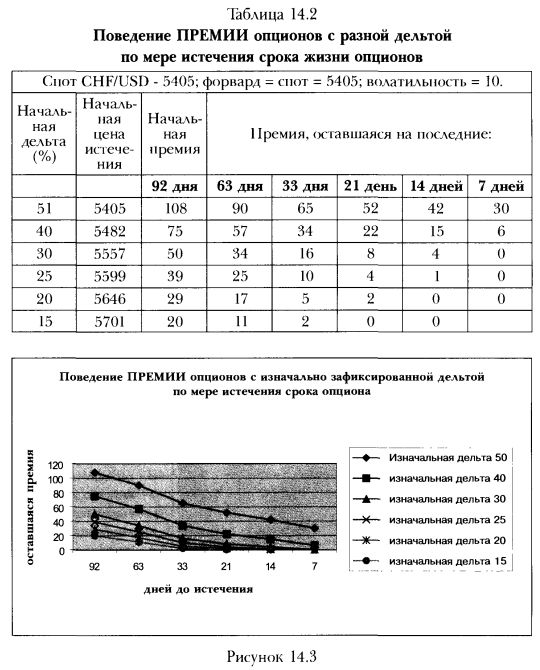

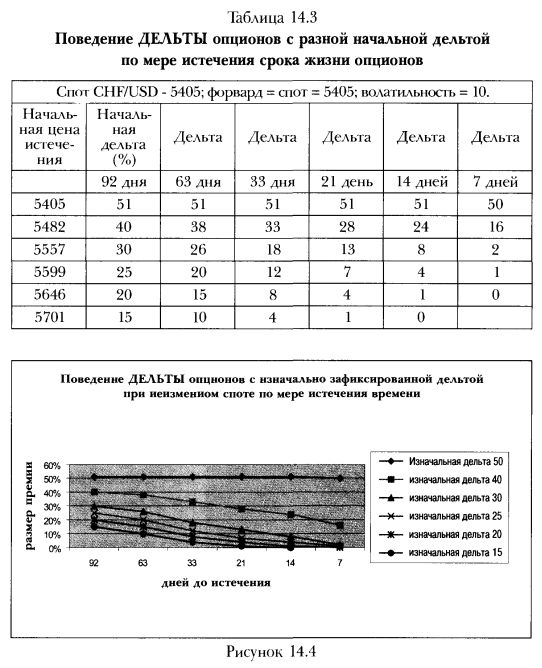

Табл. 14.2, 14.3 и рис. 14.3, 14.4 демонстрируют поведение премии опционов с изначально зафиксированными страйками (на уровне разных дельт) по истечении времени, а также влияние теты на дельту опционов.

Таблица 14.2 исключительно полета для практиков, т.к. известные автору пособия не фокусируются на данных нюансах. Поэтому они полностью выпадают из поля зрения читателей.

Обратите внимание:

1. Опцион с дельтой 20 потеряет больше половины своей стоимости в начале жизни, тогда как вид теты опциона с дельтой 30 будет ближе к тете atm-опциона, т.е. будет ускоренно терять стоимость ближе к сроку истечения!

Иными словами, динамика потери стоимости опционов с разной дельтой – разная. Именно самые дешевые и наиболее рекомендуемые опционы теряют стоимость максимально быстро.

2. Амортизация премии у опционов с маленькой дельтой (или большой дельтой) меньше в денежном выражении, чем у опционов «при своих». Например, у опционов, истекающих через 1 неделю, тета опциона пут с дельтой 25% может быть равна 3,1, в то время как тета опциона ПУТ с дельтой 50% может составить 3,9.

Таким образом, если вы покупаете atm-опцион с номиналом $1 млн., его тета будет больше (больше амортизация премии) по абсолютному значению, чем у опциона «без денег» (или «при деньгах») с номиналом $1 млн.

Однако (!), сравнивая одинаковые инвестиции в опционы с низкой дельтой и atm, можно сказать, что первые теряют стоимость быстрее! Например, если вы потратили $1 млн. на премию (а не купили опцион номиналом $ 1 млн.) для покупки опциона «при своих», этот опцион потеряет меньше временной стоимости, чем опционы «без денег», купленные за $ 1 млн. Обратите внимание, что в первом случае вы покупаете опционы с одинаковой номинальной стоимостью, в то время как во втором – вы делаете одинаковые инвестиции (разные номиналы) в опционы.

Таким образом, если в приведенном выше примере вы инвестируете 1 млн. долл. в 2 млн. номинала 25-дельтовых опционов, то за ночь они теряют 3,1x2. В то же время, если бы вы купили за 1 млн. долл. 1 млн. номинала 50-дельтового опциона, то за ночь он теряет 3,9. Следовательно, стоимость ваших инвестиций падает быстрее при одинаковых инвестициях в опционы с меньшей дельтой.

Интуитивно, это имеет смысл, т.к. инвестор может купить большее количество otm-опционов, чем опционов «при своих»! И они будут увядать быстрее! Таким образом, если вы: а) должны выбирать между инвестированием в atm-опцион с номиналом $1 млн. или опцион номиналом $2 млн. с дельтой 25% и б) заинтересованы в сохранении стоимости опциона, то вы купите atm-опцион номинальной стоимостью $1 млн. (и откажетесь от левериджа в $2 млн. в пользу сохранения стоимости опциона).

3. Поскольку с истечением времени опционы с изначально низкой дельтой теряют дельту (т.е. возможность зарабатывать деньги на перехеджировании позиций) быстрее, на них сложно зарабатывать.

|