|

Предложенная нами методика рангового анализа базируется на распределении акций по различным множествам и последующем расчете коэффициента эффективности критерия по формуле 5.2.2. Распределение по множествам производится в зависимости от рангов, которые определяются показателями критерия и реализовавшейся прибыли. Приводя в табл. 5.2.1 пример этой процедуры, мы относили акцию к рангу а по критерию (или прибыли), если показатель критерия (или прибыли) для оцениваемой стратегии был выше соответствующих показателей для сравниваемой с ней стратегии. Говоря формально, акция попадает в множество К, если Criteria 1 – Criterion2 > threshold, где Criterion1 – значение критерия для оцениваемой стратегии, Criterion 2 – значение критерия для сравниваемой стратегии, threshold – пороговое значение. Аналогично определяется принадлежность каждой акции к множеству П с той лишь разницей, что значения критерия для каждой из стратегий заменяются значениями прибыли: Profit 1 – Profit2> threshold. Таким образом, мы вводим в нашу систему оценки дополнительный параметр порога.

Во всех рассмотренных выше ситуациях мы приняли threshold – О, подразумевая, что любая разница в значениях критерия (или прибыли) достаточна для отнесения акции к определенной категории (рангу) и к соответствующему множеству. Мы игнорировали тот факт, что разница может быть пренебрежимо малой и в результате возникает маргинальная ситуация, когда по формальному признаку мы относим акцию к определенному множеству, хотя основания для этого очень незначительны. Примером такой ситуации может служить акция BEAV, которая оказалась по критерию в ранге а, несмотря на то что разница в значениях критерия для двух сравниваемых стратегий составляет всего 0,1% (табл. 5.2.1).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Теперь мы видим, что использование во всех обсуждавшихся выше примерах нулевого значения для показателя threshold является лишь частным случаем более общего подхода, когда этот показатель принимает любые значения выше нуля. На практике мы не обязаны использовать такой низкий порог, как это было сделано ранее. Логичнее было бы принять для него более высокое значение. Ведь если показатели критерия очень близки для двух стратегий, то критерий не в состоянии идентифицировать лучшую из них (т. е. он расценивает обе стратегии как приблизительно одинаковые по перспективности извлечения прибыли). Есть все основания полагать, что максимальная эффективность критерия будет достигаться при неких отличных от нуля промежуточных значениях threshold. К проверке этого предположения мы теперь и переходим. Но прежде необходимо сделать одно уточнение.

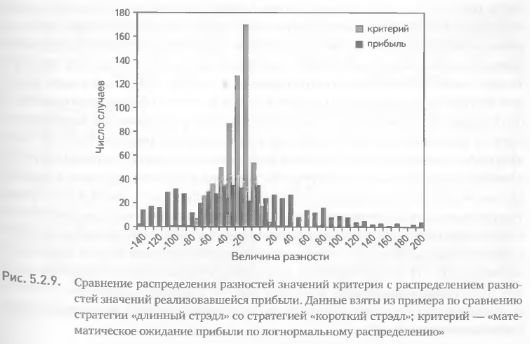

Для практического применения порога необходимо ввести важную техническую поправку. Дело в том, что на практике распределение разностей значений критерия (Criterion 1 – Criterion 2) принципиально отличается от распределения разностей прибыли (Profit1 – Profit 2). В первом случае изменчивость разностей невелика, в то время как во втором очень существенна (рис. 5.2.9). Это означает, что большинство разностей по критерию не слишком отличается от нуля, при этом очень многие разности по прибыли имеют экстремально низкие или высокие значения (рис. 5.2.9).

p>

Чтобы нейтрализовать этот эффект и сделать значения порога универсальными для критерия и прибыли, необходимо нормировать их на величину изменчивости соответствующих разностей Поскольку общепринятой мерой изменчивости является стандартное отклонение, мы рекомендуем использовать именно его в качестве нормировочного коэффициента. Тогда мы относим акцию к множеству К, если Criterion1 – Criterion2 > threshold х σc, где σc – стандартное отклонение ряда значений Criterion 1-Criteriorip 2 и относим ее к множеству П, если Profit 1-Profit 2> threshold x σp , где σp – стандартное отклонение ряда значений Profit 1 – Profit 2.

|