|

Покупка пут-опциона предоставляет инвестору финансовый рычаг в случае снижения цены базовой акции. В этом смысле она служит альтернативой короткой продаже акций почти так же, как покупка колл-опциона служит альтернативой покупке акций.

Сравнение покупки пута и короткой продажи акций

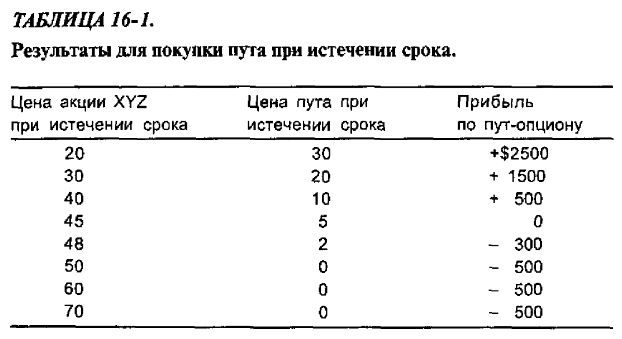

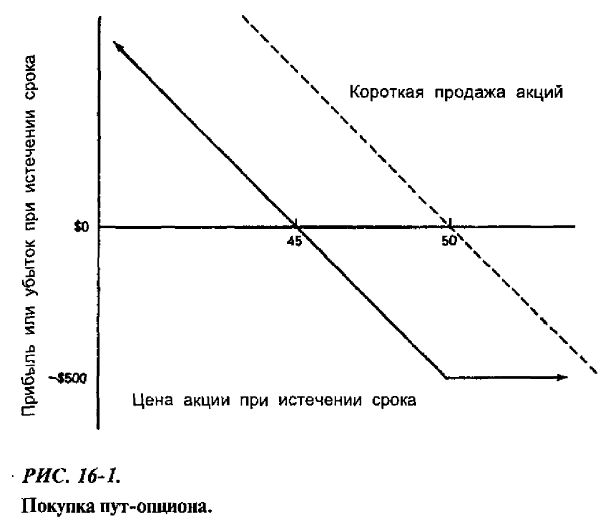

В простейшем случае, если инвестор ожидает падения цены акции, ему надо либо осуществить короткую продажу акций, либо купить пут-опцион на эти акции. Предположим, что сейчас акция XYZ стоит 50 пунктов, а пут «XYZ, июль, 50» – 5. Если цена базовой акции существенно понижается, покупатель пута сможет получить прибыль, значительно превышающую начальную инвестицию. Однако если цена акции повышается, риск покупателя пута ограничен – он может потерять лишь ту сумму денег, которую он изначально заплатил за пут. В этом примере максимум того, что покупатель пута может потерять – 5 пунктов, что совпадает с суммой начальной инвестиции. В табл. 16-1 и на рис. 16-1 показаны результаты при истечении срока для этой простой покупки пут-опциона.

Покупатель пута имеет ограниченную потенциальную прибыль, так как цена акции никогда не может упасть в цене ниже нуля. Однако в процентном выражении эти потенциальные прибыли могут быть огромны. Его убыток – он, как правило, происходит при снижении целы акции – ограничен величиной начальной инвестиции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Простейшее применение покупки пута для целей спекуляции состоит в расчете на снижение цены базовой акции.

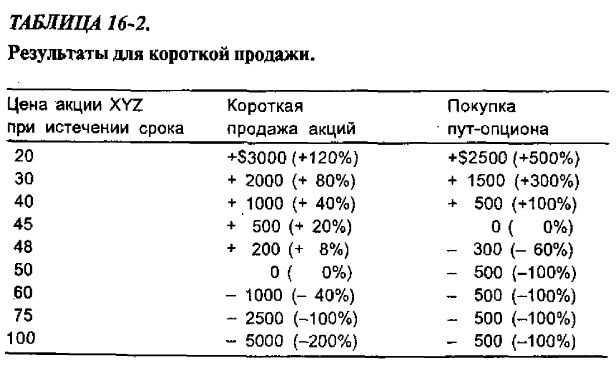

Эти результаты по прибыли или убытку для покупки пут- опциона можно сравнить с короткой продажей акций XYZ по 50 пунктов с целью выявления влияния финансового рычага и ограниченности риска, предоставляемых покупателю пут-опциона. Предположим, что для короткой продажи 100 акций XYZ по 50 пунктов трейдеру потребуется обеспечение на маржинальном счете в 2500 долл. Некоторые данные можно использовать из табл. 16-2 и рис. 16-1. Если цена акции существенно падает, то прибыли в процентном выражении для покупки пут-опциона значительно выше, чем для короткой продажи базовых акций. Это и есть эффект финансового рычага, обеспечиваемого покупкой опциона. Если цена акции остается почти неизменной, то при короткой продаже акций продавец подучает результаты лучше, так как он не рискует за ограниченный период времени потерять всю свою сумму инвестиции. Однако если цена акции существенно поднимается, то при короткой продаже акций продавец на самом деле может потерять сумму, превышающую исходную инвестицию. При короткой продаже риск теоретически не ограничен. Но это не так для случая покупки пут-опциона – здесь риск ограничен величиной изначальной инвестиции.

При сравнении короткой продажи акций с покупкой пут-опциона следует обратить внимание еще на один момент. Короткая продажа акций вынуждает продавца выплачивать по акциям дивиденды, в то время как держатель пут-опциона этого делать не должен. Это дополнительное преимущество покупателя пута.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")