|

Вычисление потенциальной доходности для продажи непокрытого пута осуществляется не столь прямым методом, как для продажи покрытого колла. Это связано с тем, что при движении цены акции вверх или вниз изменяются требования к обеспечению, так как любая позиция по непокрытым опционам должна переоцениваться по рынку. Наиболее консервативный подход состоит в том, чтобы внести для позиции обеспечение, достаточное в случае понижения цены акции. Тем самым размер обеспечения возрастает, В этом случае продавцу непокрытого пута не придется преждевременно закрывать позицию из-за того, что он не сумел поддержать маржевые требования.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

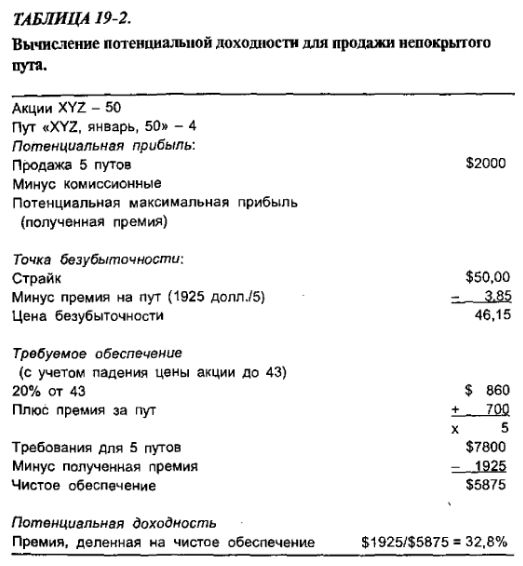

Пример. Акции XYZ стоят 50 пунктов, а пут «октябрь, 50» – 4 пункта. Исходные требования к обеспечению составляют 20% от 50 плюс 400 долл., т.е. 1400 долл. Других требований нет, так как цена акции совпадает со страйком пута. Далее предположим, что продавец собирается закрыть позицию в случае, если цена базовой акции упадет до 43, В таком случае для поддержания своей продажи пута ему следовало бы предусмотреть для своей позиции обеспечение, достаточное для цены акции 43. Требования при этой цене акции составят 1560 долл. (20% от 43 плюс, по меньшей мере, 7 пунктов выигрыша по опциону «в деньгах»). Таким образом, продавец пута, организующий такую позицию, должен предусмотреть стоимость обеспечения в 1560 долл. на каждый проданный пут. Конечно, эти требования к обеспечению можно сократить на величину поступлений от продажи пута – в данном примере это 400 долл. минус комиссионные. Если мы предположим, что продавец продает 5 путов, его общая премия составит 2000 долл., а комиссионные расходы будут около 75 долл., что даст в итоге чистую премию в 1925 долл.

После установления этих характеристик позиции рассчитать максимальную потенциальную доходность, а также определить нижнюю точку безубыточности не составит труда. Для достижения максимальной потенциальной доходности пут при истечении срока ничего не должен стоить, т. е. цена базовой акции должна быть выше страйка. Поэтому максимальная потенциальная прибыль равна чистой полученной премии. Доходность определяется просто как эта прибыль, деленная на используемое обеспечение. В приведенном выше примере максимальная потенциальная прибыль равна 1925 долл. Требуемое обеспечение составляет 1560 долл. на один пут (с учетом падения цены акции до 43), т. е. 7800 за 5 путов, за вычетом полученной премии в 1925 долл. В результате общее обеспечение составляет 5875 долл.

Тогда потенциальная доходность равна 1925 долл., деленным на 5875 долл., т. е. 32,8%. В табл. 19-2 подытоживаются результаты проведенных вычислений.

Мнения относительно того, как рассчитывать потенциальную доходность для продажи непокрытого пута, расходятся. Способ, предложенный выше, можно назвать более консервативным из-за того, что он принимает во внимание более высокие, чем начальные, требования к обеспечению. Разумеется, поскольку инвестирования наличных средств не происходит, а просто используется стоимость обеспечения текущего портфеля инвестора, то, возможно, было бы корректным утверждать, что в такой позиции вообще ничего не инвестируется. Это, может быть, и так, но в то же время нельзя сравнивать различные варианты продаж пута между собой, если не иметь метода расчета доходности.

Другой важный способ вычисления доходности связан с вычислением так называемой доходности при неизменной цене акции. Если с самого начала пут был «без денег», то доходность при неизменной цене совпадает с максимальной потенциальной доходностью. Однако если изначально пут – «в деньгах», то при вычислении надо принимать во внимание, что продавец пута должен будет платить за его выкуп при истечении срока опциона.

Пример. Акции XYZ стоят 48 пунктов, а пут «XYZ, январь, 50» – 5 пунктов. Если цена акции при истечении срока пута будет неизменной, то полученная прибыль будет лишь 3 пункта минус комиссионные, так как при цене акции 48 при истечении срока пут будет выкуплен за 2 пункта. Комиссионные за выкуп пута, конечно, должны быть также включены в расчеты, чтобы сделать вычисления по возможности более точными.

Инвестор может составить несколько вариантов ранжирования продаж непокрытого пута, как, собственно, он это делал и в случае с продажами покрытого колла. Например, один такой список может быть составлен по критерию наибольшей потенциальной доходности. Другой список – по критерию наибольшей защиты при низких значениях цены акций, т. е. с учетом того, какова при продаже пута вероятность потерять деньги. Однако при использовании обоих списков необходима некоторая процедура их обработки. Так, при рассмотрении максимальной потенциальной доходности следует предусмотреть, по меньшей мере, некоторую возможность того, что инвестор понесет убытки.

Пример. Если бы акции XYZ стояли 50 пунктов, то пут «XYZ, январь, 100» стоил бы также 50 пунктов и порождал бы чрезвычайно большую максимальную потенциальную доходность. Однако шансы понести убытки отсутствуют, и инвестор, конечно, не будет продавать такой пут. Один из простых способов учета таких случаев состоит в том, что инвестору следует отвергать любой пут, не предоставляющий, по меньшей мере, 5%-ю защиту. С другой стороны, инвестору следовало бы также отвергать варианты, при которых доходность при неизменной цене ниже 5%.

Другой список – тот, который связан с максимальной защитой от убытков, – также должен использовать некоторые критерии отсева.

Пример. При цене акции XYZ, равной 70, пут «XYZ, январь, 50» должен был бы стоить, как максимум, 1/2 пункта. Таким образом, в высшей степени маловероятно, что инвестор потеряет в этой ситуации деньги, – для этого цена акции должна была бы упасть на 20 пунктов. Однако из этой позиции ничего нельзя было бы получить, и потому инвестор, скорее всего, никогда не будет продавать пут так значительно «без денег».

Этот список продаж пута следует ограничить минимальным приемлемым уровнем доходности. Например, инвестор может прийти к выводу, что продажу пута следует включать в список по критерию максимальной защиты от убытков, если доходность от такой продажи будет равна, по меньшей мере, 12% в годовом исчислении. Такое требование поможет избегать крайних ситуаций, подобных приведенной выше.

Если применить такое правило отсева, то далее список ранжируется обычным образом. Продажи пута, предлагающие наибольшие доходности, расположатся вверху более агрессивного списка, а продажи, предоставляющие наибольший процент защиты от убытков, расположатся вверху более консервативного списка. Строго говоря, в методику ранжирования продаж пут следовало бы встроить и волатильность базовой акции. Как было сказано ранее, об этом разговор пойдет в главе 30.

|