|

Стратегии спрэдов на основе путов в формальном отношении существенно не отличаются от соответствующих стратегий спрэдов на основе коллов. С помощью пут-спрэдов, так же, как и с помощью колл-спрэдов, можно сконструировать позиции и «быка», и «медведя». Однако, поскольку путы более, чем коллы, ориентированы на движение цены акции вниз, некоторые стратегии пут-спрэдов «медведя» оказываются эффективнее эквивалентных им стратегий колл-спрэдов «медведя».

Наиболее простыми видами опционных спрэдов являются следующие три:

1. Спрэд «быка», бычий спрэд.

2. Спрэд «медведя», т. е. медвежий спрэд.

3. Календарный спрэд.

С помощью путов можно организовать те же типы спрэдов, что и с помощью коллов, но имеется некоторое различие.

МЕДВЕЖИЙ СПРЭД

Колл-спрэд «медведя» получался в результате продажи колла с более низким страйком и покупки колла с более высоким страйком. Аналогично пут-спрэд «медведя» организуется в результате продажи пута с более низким страйком и покупки пути с более высоким страйком. Пут-спрэд «медведя» является дебетовым спрэдом. Это так, поскольку пут с более высоким страйком должен стоить больше пута с более низким страйком. Таким образом, с акциями, которые являются базовыми как для путов, так и для коллов, можно организовать медвежий спрэд с кредитом (используя коллы) или такой же спрэд с дебетом (используя путы):

Медвежий пут-спрэд имеет потенциальную прибыль, так же, как и медвежий колл-спрэд. Для медвежьего пут-спрэда максимально возможная прибыль ограничена, и она достигается в том случае, если на момент истечения срока опционов цена акции ниже более низкого страйка. При таком снижении цены акции стоимость спрэда возрастает и к истечению срока уравнивается с разностью между страйками. Максимальный риск также ограничен, и он реализуется при истечении срока опционов при любой цене акции выше более высокого страйка.

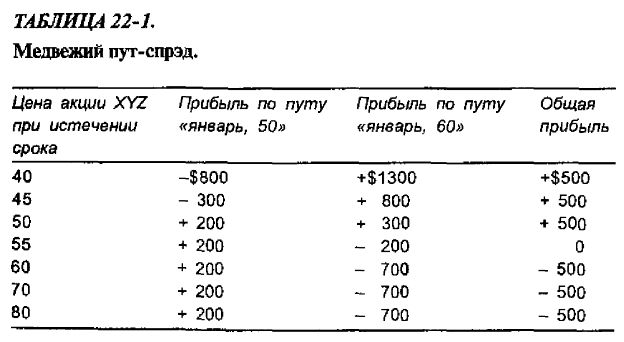

Пример. Заданы следующие цены:

обыкновенные акции XYZ – 55,

пут «XYZ, январь, 50» – 2,

пут «XYZ, январь, 60» – 7.

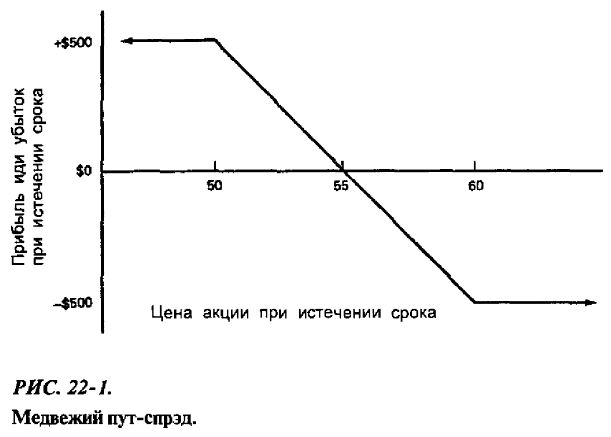

Покупка пута «январь, 60» и продажа пута «январь, 50» формирует медвежий спрэд с дебетом в 5 пунктов. С помощью табл. 22-1 и рис. 22-1 можно убедиться, что это – действительно позиция «медведя». Читатель должен заметить, что график прибыли на рис. 22-1 имеет ту же форму, что и график прибыли для медвежьего колл-спрэда на рис. 8-1. Требуемая для этого спрэда инвестиция является чистым дебетом, и его следует уплатить полностью. Отметим, что максимальная потенциальная прибыль реализуется при любой цене акции ниже 50 на момент истечения срока опциона, а максимальный потенциальный убыток – при любой цене акции выше 60. Максимальный риск всегда равен исходному дебету, требуемому для организации позиции спрэда, плюс комиссионные. Точка безубыточности в этом примере равна 55 пунктам. Эти наиболее важные характеристики пут- спрэда «медведя» могут быть легко рассчитаны по следующим простым формулам:

Максимальный риск = исходный дебет

Максимальная прибыль – разность между страйками – исходный дебет

Точка безубыточности = верхний страйк – исходный дебет

Медвежий пут-спрэд имеет преимущество над медвежьим колл-спрэдом. При организации спрэда на основе путов инвестор продает пут «без денег». Поэтому инвестор не рискует столкнуться с ранним исполнением своего проданного опциона до того, как спрэд станет прибыльным. Дело в том, что если проданный пут – «в деньгах» (и потому ему может угрожать опасность раннего исполнения), то спрэд должен быть прибыльным, так как при этом цена акции должна находиться ниже нижнего страйка. Все обстоит иначе в случае с медвежьим колл-спрэдом. При организации такого колл-спрэда инвестор продает колл «в деньгах» в качестве части данного медвежьего спрэда, и потому он может находиться под риском раннего исполнения опциона до того, как спрэд может стать прибыльным.

Помимо различия в степени вероятности раннего исполнения медвежьего пут-спрэда имеется еще другое преимущество над медвежьим колл-спрэдом. В случае с пут-спрэдом, если цена базовой акции быстро падает, то оба опциона переходят в состояние «в деньгах» и как результат, стоимость спрэда также быстро возрастает. Это происходит потому, что, как уже говорилось ранее, пут-опционы обычно довольно быстро теряют свою временную премию, когда они «в деньгах». В приведенном выше примере, если цена акции упадет до 48, то пут «январь, 60» будет стоить около 12, сохраняя при этом очень мало временной премии. Однако и пут «январь, 50», являющийся коротким, также не будет содержать большой временной премии и, возможно, будет стоить что-то около 4 пунктов. Таким образом, стоимость спрэда повысится до 8 пунктов. Медвежий колл-спрэд редко при краткосрочных движениях цены акции вниз показывает подобные результаты. Поскольку короткий колл, входящий в колл-спрэд, имеет более низкий страйк, то по нему может быть получена временная премия, когда цена акции падает в область нижнего страйка. Поэтому, хотя колл-спрэд и может принести подобную прибыль на момент истечения срока опционов, он оказывается не столь эффективным при быстрых краткосрочных движениях цены акции вниз.

По этим двум причинам – меньшей вероятности раннего исполнения опциона и большей прибыли при краткосрочных движениях цены акции – медвежий пут-спрэд превосходит медвежий колл-спрэд. Некоторые инвесторы, тем не менее, предпочитают использовать колл-спрэд, так как он организуется с кредитом и потому не требует инвестиции наличных средств. Такую причину нельзя считать достаточно серьезной, чтобы не использовать более эффективный пут-спрэд, и она не может служить основным соображением при выборе стратегии. Отметим, что маржевые требования для медвежьего колл-спрэда приводят к снижению покупательной способности инвестора на величину, примерно равную дебету, требуемому для подобного медвежьего пут-спрэда (маржевые требования для колл-спрэда «медведя» равны разности страйков минус кредит, полученный от организации спрэда).

Таким образом, единственными инвесторами, значительно выигрывающими от кредитного спрэда, являются те, для которых средства на счете с самого начала близки к минимальным требованиям к собственным средствам. Большинство брокерских фирм придерживаются минимальных требований к собственным средствам для спрэдов в размере 2000 долл.

|