|

При обсуждении способов оценки PERCS, как правило, их цену сравнивают с ценой обыкновенных акций. Часто можно слышать, что PERCS стоят столько же, сколько и обыкновенные акции, или же что они продаются с премией или дисконтом к обыкновенным акциям. Инвестору, работающему с опционами и понимающему особенности покрытой продажи колла, несложно представить себе, в каком соответствии должны находиться цены PERCS и обыкновенных акций.

Сначала рассмотрим ситуацию с коллом «без денег». Если цена базовой акции падает, то цена PERCS из-за дополнительных дивидендов, повышающих доходность, будет снижаться не столь быстро. Поэтому цена PERCS будет выше цены обыкновенных акций. Однако по мере приближения даты истечения срока и снижения количества дополнительных дивидендов, цены PERCS и обыкновенных акций начинают сходиться друг к другу.

Противоположный эффект наблюдается при повышении цены базовой акции. Если цена обыкновенных акций оказывается выше цены эмиссии, то цена PERCS будет ниже цены обыкновенной акции. На самом деле, поскольку для PERCS существует цена отзыва, то цена PERCS не будет выше цены отзыва. В то же время для обыкновенных акций такою ограничения не существует, и потому они могут стоить значительно дороже PERCS.

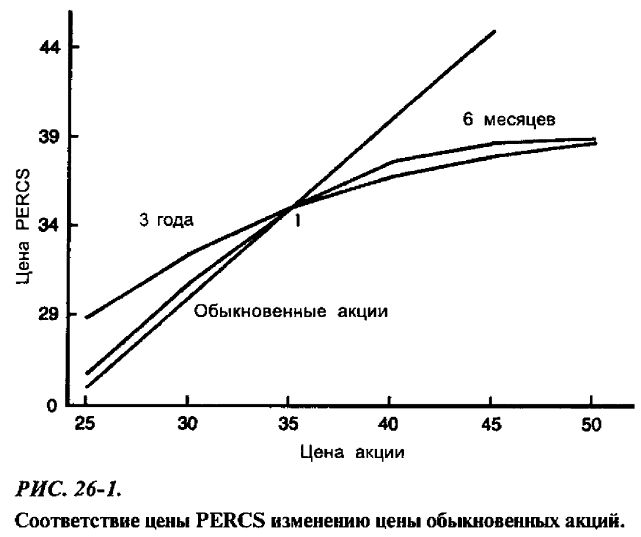

Эти особенности проиллюстрированы на рис. 26-1. На нем изображены кривые цен для двух вариантов PERCS, одного – на момент эмиссии и, стало быть, с 3 годами до истечения срока, а другого – лишь с 6 месяцами до истечения срока. Для целей сравнения предполагается, что условие скользящей цены отзыва не применяется. Обратим внимание на ряд моментов. Во- первых, отметим, что PERCS и обыкновенные акции в точке, обозначенной символом «I», стоят примерно одинаково. Она соответствует цене, по которой PERCS были эмитированы. Эта цена эмиссии должна быть ниже цены отзыва PERCS. О том, как определяется эта цена, подробнее будет сказано позже.

Из рисунка можно также усмотреть, что две кривые цен PERCS пересекаются при цене отзыва. Они не могут стоить больше этой цены.

Обратимся к левой стороне рисунка. Отметим, что чем больше времени остается до истечения срока PERCS, тем большее превышение цены PERCS над ценой обыкновенных акций имеет место. Это связано с дополнительными дивидендами, выплачиваемыми по PERCS. Очевидно, что если цена обыкновенной акции ниже цены эмиссии, то по PERCS с тремя годами до истечения срока может быть выплачено больше дивидендов, чем по PERCS с 6 месяцами до истечения срока. А поскольку по каждому варианту PERCS выплачивается дивидендов больше, чем по обыкновенным акциям, то оба они имеют цену выше цены обыкновенной акции.

Если цена обыкновенной акции выше цены эмиссии (точка «1»), то верны и противоположные свойства. Цена 6-месячных PERCS несколько выше цены 3-летних PERCS, но обе эти цены значительно меньше цены обыкновенных акций, на которую никаких ограничений нет.

При ценах обыкновенных акций значительно ниже цены эмиссии можно обнаружить также следующее свойство кривых PERCS: в этом случае после выплаты по PERCS последнего дополнительного дивиденда цена PERCS уравнивается с ценой обыкновенных акций.

Если PERCS рассматривать строго как ценные бумаги, то некоторым инвесторам они уже могут не показаться столь привлекательными. Они сохраняют большую часть нижнего риска, присущего обыкновенным акциям, а их верхний потенциал прибыли не столь велик. Правда, они дают больше дивидендов, поэтому, если цена акции ко времени истечения срока PERCS почти не отклоняется от цены эмиссии, то держатель PERCS оказывается с прибылью. Если подобные свойства PERCS инвестора не устраивают, то ему не следует применять и покрытую продажу колла, так как эти стратегии одинаковы, а премия колл-опциона просто служит заменителем более высоких дивидендных выплат.

|