|

Поскольку покупка PERCS эквивалентна продаже покрытого колла, то стратегии, использующие покрытую продажу колла как часть своей конструкции, могут равным образом использовать и PERCS. Так, можно напомнить, что продажа покрытого колла является частью пропорциональной продажи. И другие модификации стратегии покрытой продажи колла, такие как защищенная покрытая продажа колла, могут быть применены также и к PERCS.

Защита PERCS с помощью биржевых опционов

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Самым надежным способом защиты длинной позиции по PERCS с помощью биржевых опционов служит покупка пума «

без денег». Результирующая позиция – длинная позиция по PERCS и длинный пут – является защищенной покрытой продажей колла. Длинный пут препятствует возникновению больших убытков при низких ценах акции, но это стоит держателю PERCS некоторых затрат. Он не получит многого от своих повышенных дивидендных выплат, так как тратит деньги на покупку пута. Тем не менее, это позволяет инвестору чувствовать себя комфортно при падающих ценах на акции.

Как только инвестору становится ясно, что покупка PERCS эквивалентна покрытой продаже колла, он может эту «эквивалентность» распространить и на другие позиции. Например, известно, что продажа покрытого колла эквивалентна продаже непокрытого пута. Следовательно, владение акциями PERCS эквивалентно продаже непокрытого пута. Очевидно, самый простой способ хеджирования непокрытого пута состоит в покупке в качестве защиты другого пута, предпочтительно «без денег».

Не следует думать, что продажа биржевого колла против PERCS является надежным способом хеджирования. Она незначительно увеличивает защищенность позиции при падении цены, но при этом убытки при высоких значениях цены на акции не снижаются, а возрастают, что привносит в позицию дополнительный потенциальный риск. На самом деле, данная стратегия – пропорциональная продажа. Эта тема в данной главе будет рассмотрена позже.

Удаление из PERCS условия отзыва

На момент эмиссии «встроенный» колл имеет 3-летний срок действия, поэтому в точности продублировать стратегию на основе PERCS посредством биржевых опционов невозможно. Однако по мере окончания срока действия PERCS биржевые коллы, аналогичные колл-опциону PERCS, уже могут быть подобраны. Поэтому, возможно, инвестор сумеет использовать биржевые коллы и базовые акции для получения прибыли.

Если инвестор покупает биржевой колл, аналогичный «встроенному» в PERCS коллу, уже имеющемуся у инвестора, то он таким образом организует длинную позицию по обыкновенным акциям. Ясно, что инвестору нет необходимости преодолевать все эти трудности, чтобы создать длинную позицию по обыкновенным акциям, но это может создать дополнительные возможности для арбитражеров.

В дополнение, держателя PERCS может вполне устроить, если цена обыкновенной акции упадет, делая тем самым встроенный колл недорогим. Если инвестор покрывает эквивалентный встроенный колл биржевыми опционами, ему удается получить прибыль в случае последующего повышения цены обыкновенных акций. Однако эта стратегия не всегда приносит прибыль. Если инвестор ожидает длительного повышения цены обыкновенных акций, то, возможно, ему лучше просто продать PERCS и купить эти акции.

Пример. Компания XYZ эмитировала некоторое время назад акции PERCS. Цена отзыва для них равна 39 пунктам. По обыкновенным акциям выплачивается дивиденд в 1 долл. в год, а по PERCS – 2,50 долл. в год.

Цена акций XYZ падает до 30 пунктов, и держатель PERCS приходит к выводу, что намечается ее рост. Он знает, что встроенный в PERCS колл должен быть относительно недорогим, так как он в 9 пунктах «без денег» (PERCS выкупаются по 39, а обыкновенные акции сейчас стоят 30). Если бы он сумел выкупить этот колл обратно, он смог бы больше получить из возможного роста цены акции.

Предположим, что на рынке присутствует 1-летний колл LEAPS на акции XYZ со страйком 40. Если инвестор купит этот колл, то он, по существу, превратит свои акции PERCS в безотзывные.

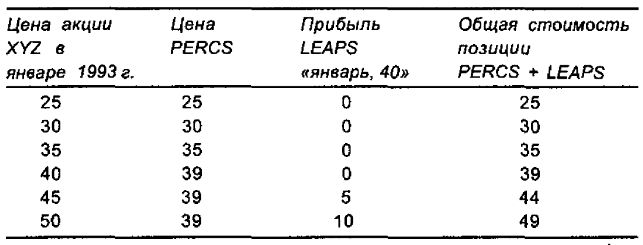

В январе 1992 г. на рынке сложились следующие цены:

Для случая, когда инвестор покупает этот колл LEAPS и держит его до истечения срока PERCS через один год от текущего момента, прибыль по его общей позиции – длинной позиции по акциям PERCS и длинному коллу – дается следующей таблицей:

Таким образом, позиция PERCS в сочетании с LEAPS стоит почти столько же, сколько и обыкновенные акции через один год. Держатель акций PERCS восстановил свою максимальную потенциальную прибыль. Каких затрат стоило ему это восстановление? Он заплатил 2 пункта за колл, что превысило преимущество по дивидендам в 1,50 долл. за год (по обыкновенным акциям выплачивается дивиденд в 1 долл., а по PERCS – 2,50 долл.). Это не должно причинить ему особых неприятностей. Отметим, что, если бы держатель PERCS на самом деле хотел вернуть максимальную расчетную потенциальную прибыль, ему лучше было бы продать свои PERCS по 31 и купить обыкновенные акции по 30. В этом случае он получил бы 1 пункт от этих двух операций, что несколько меньше разности дивидендов в 1,50 долл., от которой он отказался. В любом случае он должен отказаться от дивидендного преимущества и еще от многого другого, чтобы восстановить возможность получения максимальной прибыли. Тем не менее, это справедливо, так как восстановление максимально возможной потенциальной прибыли в любом случае требует затрат.

Вспомним, что подобная ситуация особенно интересна для арбитражера. Он мог бы купить PERCS, осуществить короткую продажу обыкновенных акций и купить биржевой опцион. Если будут существовать ценовые расхождения, то арбитражер от этого может выгадать. Это именно те действия, которые требуются для поддержания цен в надлежащем соответствии.

Изменение цены отзыва PERCS

При обсуждении покрытой продажи колла говорилось, что продавец может пожелать выкупить проданный им колл и продать другой колл с другим страйком. Если новый страйк будет ниже старого, то речь идет о «ролл-дауне», если – выше старого, то, значит, применяется «ролл-ап».

Эти действия «ролл» изменяют позиционную потенциальную прибыль. При применении «ролл-дауна» инвестор имеет больше защиты от падения цены, зато при высоких ценах на потенциальную прибыль налагается более жесткое ограничение. Тем не менее, если инвестор обеспокоен падением цены акции, это действие применять имеет смысл. И обратно, если цена акции повышается и у продавца покрытого колла появляется мнение, что этот рост следствие смены тенденции, он может для повышения своей потенциальной прибыли применить «ролл-ап». Конечно, при этом он повышает нижний риск, что может сказаться при внезапном изменении направления движения цены акции и ее падении.

Держатель PERCS может достичь того же результата, что и продавец покрытого колла. При желании он может уменьшить или увеличить эффективную цену отзыва. Причины, побуждающие его к этому, те же, что и у продавца покрытого колла. Так, если цена обыкновенной акции падает, держатель PERCS может прийти к выводу, что его дополнительного дивидендного дохода недостаточно, чтобы защитить его в случае дальнейшего падения цены. Поэтому он захочет взять еще больше премии в обмен на предоставление противной стороне отозвать PERCS по более низкой цене.

Пример. Компания XYZ эмитирует PERCS, и с самого начала и акции XYZ, и PERCS стоят 35 пунктов. К настоящему моменту цена акции XYZ упала до 30, а до истечения срока PERCS остался только один год. Держателя PERCS беспокоит возможность дальнейшего падения цены акции XYZ. Конечно, он мог бы продать свои акции, но ему кажется, что лучше их сохранить и попытаться слегка видоизменить позицию с тем, чтобы она точнее отражала его взгляды на будущее движение цены акции.

В январе 1992 г. на рынке складываются следующие цены:

Если инвестор купит колл «январь, 40» и продаст колл «январь, 35», то он выполнит намеченное. Это то же самое, что и продажа колл-спрэда «медведя». Как показано в предыдущем примере, покупка колла «январь, 40», по существу, то же самое, что и удаление из PERCS условия отзыва. Последующая же продажа колла «январь, 35» восстанавливает условие отзыва, но с ценой отзыва в 35 пунктов. Таким образом, держатель PERCS забрал премию в 2 пункта и понизил цену отзыва.

Если при истечении срока опционов цена акции XYZ оказывается ниже 35, инвестор получает от сделок с опционами дополнительную прибыль в 200 долл. Если цена акции будет возрастать и к истечению срока поднимется выше 35, то его акции PERCS фактически будут выкуплены по коллу по цене в 35 пунктов, а не по исходной цене отзыва в 39.

Из этого обсуждения можно сделать следующий вывод. Для снижения («ролл-дауна») цены отзыва PERCS необходимо продать вертикальный колл-спрэд. Аналогично для повышения («ролл-апа») цены отзыва вертикальный колл-спрэд следует купить. Если еще раз использовать приведенный выше пример, то, очевидно, для повышения цены отзыва нужно опять же купить колл «январь, 40» (что удаляет из PERCS условия отзыва) и продать, но на этот раз уже колл «январь, 45». Таким образом, покупка вертикального колл-спрэда повышает эффективную цену отзыва PERCS.

Ничего удивительного в этой стратегии нет. Продавцы покрытых коллов используют ее все время. И потому ее применение к позиции по PERCS, которую можно рассматривать как покрытую продажу колла, вполне естественно.

Продажа колла против длинных PERCS как пропорциональная продажа

Инвестору должно быть очевидно, что если он владеет акциями PERCS и продает против них колл, то он не формирует продажи покрытого колла. Действительно, длинная позиция по PERCS – это уже покрытая продажа колла. Если же он продает еще один колл, он получает пропорциональную продажу. Его общая позиция эквивалентна длинной позиции по обыкновенным акциям в сочетании с двумя короткими коллами.

В этой стратегии ничего особенно плохого нет, но только держатель PERCS должен осознавать, что, покупая дополнительный колл, он подвергает себя потенциально большому риску при росте цены. При значительном повышении цены обыкновенной акции увеличение цены PERCS прекращается по достижении цены отзыва. Однако при этом дополнительный проданный колл продолжит расти в цене, возможно, порождая большие убытки в случае, если не будет предпринято никаких защитных мер.

Инвестор, владеющий акциями PERCS и продающий против них колл, должен использовать те же самые стратегии, которые применяются к пропорциональной продаже или стрэддлу. Например, он может купить обыкновенные акции, если позиции угрожает повышение цены акции, или же применить к коллам «ролл-ап».

Различие между обычной пропорциональной продажей и продажей биржевого колл-опциона против PERCS состоит в том, что встроенный в PERCS колл может иметь большой срок жизни (до 3 лет). Биржевых коллов с такими сроками не бывает. Поэтому в этом случае опционы пропорционального продавца имеют разные даты истечения срока. Это обстоятельство не меняет сути общей стратегии, но означает, что с течением времени по мере приближения к истечению срока PERCS встроенный долгосрочный колл не сильно меняется в цене.

Как правило, при использовании пропорциональных продаж более всего интересуются нейтральностью позиции. Если инвестор находится в длинной позиции по акциям PERCS и в короткой – по биржевому коллу, то он по определению является пропорциональным продавцом коллов. И поэтому он заинтересован в нейтральности позиции. Средством достижения нейтральности позиции, разумеется, служит дельта опциона. В случае с акциями PERCS необходимо использовать дельту «встроенного» колла.

Пример. Инвестор находится в длинной позиции по 1000 PERCS компании XYZ с истечением срока через 2 года. Он полагает, что акция будет держаться в торговом диапазоне, и в ближайшем будущем не ожидает больших колебаний ее цены. В этом случае его должна устроить пропорциональная продажа. Сколько коллов ему следует продать против 1000 акций, чтобы создать нейтральную позицию?

Во-первых, ему нужно рассчитать дельту встроенного в PERCS опциона, а затем дельту самих акций PERCS. Дельта акций PERCS не равна 1,00, как в случае обыкновенных акций.

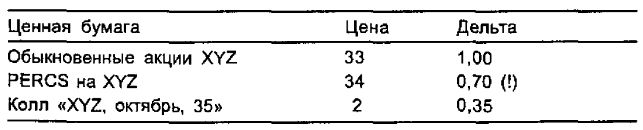

Предположим, что фактический срок акций PERCS заканчивается через два года. В это время их можно будет выкупить по цене 39 пунктов. В текущий момент обыкновенные акции XYZ стоят 33 пункта. Можно вычислить дельту двухлетнего колла со страйком 39 и ценой обыкновенных акций 33 (при этом свою роль играют дивиденды, краткосрочные процентные ставки и волатильность). Предположим, что дельта такого опциона равна 0,30. Тогда дельта акций PERCS для данного примера может быть получена следующим образом:

Дельта PERCS = 1,00 – дельта встроенного колла = 1,00 – 0,30 = 0,70.

Предположим, что известны следующие цены и дельты:

Длинная позиция по 1000 акциям PERCS эквивалентна длинной позиции по 700 обыкновенным акциям (ESP = 1000 х 0,70 – 700). Для правильного хеджирования такой ESP коллами «октябрь, 35» нужно продать 20 этих коллов.

Количество продаваемых коллов = ESP для PERCS/ESP для колла «октябрь, 35» = 700/(100 акций на опцион х 0,35) = 700/35 = 20.

Таким образом, позиция, состоящая из длинной позиции по 1000 акциям PERCS и короткой позиции по 20 коллам «октябрь, 35», является нейтральной позицией и представляет собой пропорциональную продажу.

Инвестора может насторожить столь большая пропорция, так как результирующая позиция в данном примере эквивалентна длинной позиции по 1000 обыкновенным акциям в сочетании с короткой позицией по 30 коллам (10 коллов встроено в PERCS). И потому он мог бы заинтересоваться другими опционами, например, продажей октябрьского колла «в деньгах». Этот колл имеет более высокую дельту, и поэтому для получения нейтральной позиции с помощью такого колла потребуется продажа меньшего количества опционов.

Если инвестор желает сохранить нейтральность позиции во времени, ему придется постоянно вычислять дельту опционов, как биржевых, так и «встроенных», поскольку при изменении цены акции и с течением времени дельты и нейтральность позиции нарушается.

Хеджирование PERCS обыкновенными акциями

Некоторые трейдеры используют обыкновенные акции для хеджирования покупки PERCS. Как правило, этим занимаются маркет-мейкеры и крупные трейдеры, приобретающие PERCS для создания ликвидного рынка или же считающие, что они неверно оценены. Простейшим способом хеджирования их длинных PERCS как раз и будет использование обыкновенных акций.

Эта стратегия может также применяться и индивидуальными инвесторами, владеющими PERCS и желающими хеджировать их от возможного снижения цены, но не желающими продавать их (возможно, по налоговым соображениям).

В любом случае было бы неправильно продавать 100 обыкновенных акций против каждых 100 длинных PERCS. Этот хедж неудачен. На самом деле, инвестор, осуществляющий такую операцию, создает непокрытый колл-опцион. Действительно, акции PERCS представляют собой покрытую продажу колла, и, если инвестор продает 100 обыкновенных акций из своей позиции покрытой продажи колла, он остается с непокрытым коллом. Это может породить большие убытки, если цена обыкновенных акций возрастет.

С целью корректного хеджирования PERCS обыкновенными акциями необходимо рассчитать для PERCS эквивалентную позицию по акциям и при хеджировании использовать вычисленное количество обыкновенных акций. Приведенный выше пример показывает, как рассчитать ESP для PERCS. Нужно вычислить дельту «встроенного» колл-опциона, который может быть долгосрочным. Затем может быть вычислена дельта PERCS и, наконец, определяется эквивалентная позиция по акциям.

Пример. Используя цены из приведенного выше примера, можно рассчитать количество акций, которое нужно продать, чтобы правильно хеджировать позицию по PERCS в 1000 акций.

Предположим, что акции XYZ стоят 33 пункта, а до истечения срока PERCS – 2 года. Если PERCS могут быть выкуплены при истечении срока по цене отзыва 39 пунктов, то можно установить, что дельта встроенного опциона равна 0,30 (см. предыдущий пример). Тогда

Дельта акций PERCS = 1 – дельта встроенного колла = 1 – 0,30 = 0,70.

Это значит, что эквивалентная позиция по акциям для 1000 PERCS равна 700 акциям (1000 x 0,70).

Следовательно, для хеджирования длинной позиции по 1000 акциям PERCS нужно продать 700 обыкновенных акций XYZ.

Эта ситуация не статична. Если цена акции XYZ меняется, дельта встроенного опциона также меняется, и потому необходимое для хеджирования количество продаваемых акций должно быть пересмотрено. Дельта меняется также и с течением времени. Кроме того, на дельту влияют изменения волатильности обыкновенной акции. Следовательно, необходимо постоянно корректировать количество акций, продаваемых с целью хеджирования PERCS.

В результате продажи некоторого числа обыкновенных акций против длинной позиции по PERCS фактически организуется другая пропорциональная продажа. Отметим, что длинная позиция по 1000 PERCS эквивалентна длинной позиции по 1000 обыкновенным акциям в сочетании с короткой позицией по 10 встроенным долгосрочным коллам. Если инвестор продает 700 обыкновенных акций, он остается в позиции, эквивалентной длинной позиции по 300 обыкновенным акциям и короткой позиции по 10 встроенным коллам, а это – пропорциональная продажа.

Инвестору, решившему хеджировать свои PERCS частичной продажей обыкновенных акций, как в приведенном выше примере, следовало бы результирующую хеджированную позицию отчетливо представлять себе как пропорциональную продажу. Это помогло бы ему понять, что если базовая обыкновенная акция станет весьма волатильной, то по его позиции возникнут убытки как при низких, так и при высоких ценах акции (поскольку таким свойством как раз обладает пропорциональная продажа). Однако в случае, если цена обыкновенной акции остается относительно стабильной, стоимость «встроенного» колла понизится – и инвестор получит прибыль. Однако если этот «встроенный» колл – долгосрочный (т.е. до истечения срока PERCS остается еще много времени), то скорость снижения временной стоимости будет совсем небольшой, и этот факт также следовало бы знать хеджеру.

Итак, продажа некоторого количества обыкновенных акций против длинной позиции по PERCS служит эффективным средством хеджирования позиции. Выбирая этот способ, инвестор должен постоянно следить за позицией и не забывать, что он имеет дело фактически с пропорциональной продажей.

Короткая продажа PERCS

Имеет ли смысл короткая продажа PERCS? Кажется, что большие дивиденды могут служить препятствием для такой продажи. Однако если рассматривать ее как стратегию, противоположную долгосрочной продаже покрытого колла «без денег», она приобретает некий смысл.

Покрытая продажа состоит из длинных акций и короткого колла. Она эквивалентна также длинной позиции по PERCS. Противоположная позиция, включающая короткие акции и длинный колл, является синтетическим пухом. Поэтому длинный пут эквивалентен короткой позиции по PERCS. График Н приложения Е изображает потенциальную прибыль для короткой позиции по акциям в сочетании с длинной позицией по коллу. Общая позиция имеет довольно высокую потенциальную прибыль при падении цены, однако верхний риск ограничен из-за наличия в позиции длинного колла. Величина премии, уплаченной за длинный колл, является активом с ограниченным сроком жизни. Если цена акции не понизится, то премия длинного колла может быть потеряна, и в результате по общей позиции получится прибыль.

Короткая продажа PERCS приводит к позиции с теми же свойствами. Верхний риск ограничен из-за возможности отзыва PERCS. Потенциальная прибыль довольно значительна при падении цены, так как при снижении цены обыкновенных акций падает и цена PERCS. Проблема, возникающая при короткой продаже PERCS, состоит в том, что приходится платить довольно много за «встроенный» колл, обеспечивающий верхнюю защиту. Фактически инвестор, как осуществляющий короткую продажу, должен выплачивать дивиденды. Короткую продажу PERCS также можно воспринимать как покупку долгосрочного колла «без денег» в качестве защиты короткой продажи обыкновенных акций. Долгосрочный колл обязан быть дорогим, так как в нем остается много временной премии. Более того, тот факт, что этот колл – долгосрочный, означает, что инвестор берет на себя ценовой риск в диапазоне от текущей цены базовой акции вплоть до страйка колла. Поэтому сумма величины «убытка» по опциону «без денег» и временной премии «встроенного» колла должна оказаться существенной.

Этот анализ относится к случаю короткой продажи PERCS, приближен к цене и даты эмиссии. Однако можно осуществлять короткую продажу в любое время и при любой цене акции. Она тем более привлекательна, чем меньше времени остается до окончания срока жизни PERCS и чем ближе цена базовых обыкновенных акций к цене отзыва.

В целом, не следует думать, что в обычных условиях короткая продажа PERCS значительно превзойдет синтетический пут, построенный на основе биржевых опционов. В случае появления на рынке расхождения в ценах, арбитражеры непременно вмешаются и сведут разницу к нулю. Однако если такая ситуация сама по себе может существовать, то при короткой продаже PERCS нужно знать, что получается позиция, эквивалентная длинному путу, и планировать свою стратегию соответственно этому.

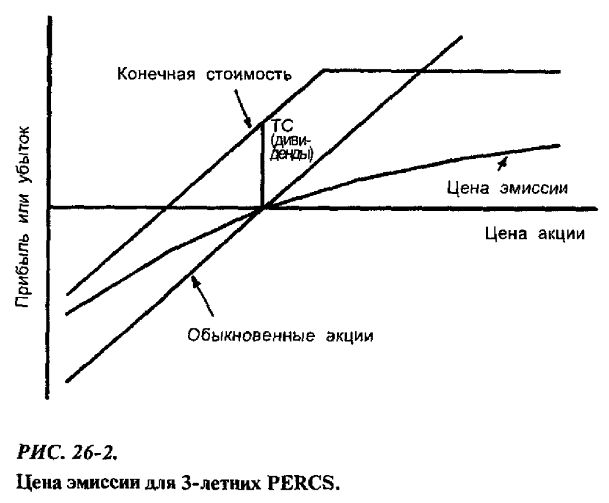

Определение цены эмиссии

Инвестор мог бы задаться вопросом, как получается так, что в день эмиссии PERCS цены PERCS и обыкновенных акций всегда оказываются одинаковыми. Компания-эмитент фактически должна задать значения двух параметров и попытаться с их помощью обеспечить совпадение цены обыкновенных акций и цены эмиссии PERCS. Одним параметром служит величина дополнительного дивиденда, выплачиваемого по PERCS. Другим – цена отзыва PERCS. Изменяя значения этих двух параметров, можно сделать стоимость покрытой продажи колла (т. е. PERCS) равной цене обыкновенных акций на дату эмиссии.

На рис. 26-2 показаны величины, имеющие значение для определения цены эмиссии PERCS. Линия, названная «конечной стоимостью» повторяет форму графика прибыли для продажи покрытого колла при истечении срока. Это – конечная стоимость PERCS при окончании их срока жизни. Кривая линия представляет стоимость покрытой продажи колла в текущий момент – задолго до истечения срока. Конечно, эти две линии взаимосвязаны.

Линия «обыкновенных акций» дает просто прибыль или убыток для длинной позиции по акциям. Кривая линия (дающая стоимость PERCS) пересекает линию «обыкновенных акций» в точке, совпадающей с ценой эмиссии.

В момент эмиссии разность между текущей ценой акции и конечной стоимостью PERCS является текущей стоимостью (ТС, present worth – pw) всех дополнительных выплачиваемых в будущем дивидендов. Эта величина отмечена на графике вертикальным отрезком. Поэтому и при любой величине убытка опциона «без денег» разность между «конечной стоимостью» и «обыкновенными акциями» равна текущей стоимости всех дополнительных дивидендов, выплачиваемых в промежутке между настоящим моментом и завершением срока жизни PERCS.

Таким образом, в день, на который намечена эмиссия PERCS, или незадолго до этого компания-эмитент может изменить для PERCS размер дивидендов и цену отзыва и сдвинуть тем самым кривую линию (дающую стоимость PERCS) так, чтобы она пересекла линию «обыкновенные акции» в точке, равной сегодняшней цене акции. И тогда условия PERCS будут установлены в соответствии с этими параметрами.

Ценообразование PERCS

Ключевым элементом определения справедливости цены PERCS служит оценка «встроенного» в PERCS колл-опциона. Эта задача представляется в некоторой степени субъективной, особенно если до окончания срока жизни PERCS остается еще много времени. Ранее было показано, что небольшие изменения в сделанных относительно колла LEAPS предположениях могут сильно повлиять на его теоретическую стоимость. Это же верно и для оценивания колла «встроенного» в PERCS. Если один трейдер считает, что волатильность обыкновенных акций равна, скажем, 25%, а другой – 18%, то они придут к различным значениям стоимости 3-летнего колла. В таком случае один трейдер будет считать, что акции PERCS при заданной цене обыкновенной акции дороги, а другой – дешевы.

Такие расхождения будут особенно заметны, если на рынке отсутствуют биржевые опционы, сроки действия которых близки к срокам действия колла в PERCS. Если такой биржевой опцион на рынке окажется, то арбитражеры сумеют воспользоваться этой ситуацией и своими действиями приведут цены на PERCS в соответствие с ценами обыкновенных акций. Однако в противном случае, когда таких опционов нет, возникает проблема теоретической оценки опционов.

Модели, применяемые для ценообразования колл-опционов, такие как модель Блэка-Шоулза, обсуждаются в последующих главах, посвященных математическим приложениям. Эти модели можно использовать также и для оценки встроенного в PERCS колла. Если инвестор устанавливает, что прогнозируемая стоимость (implied value) встроенного колла выбивается из нормы, то он, возможно, сумеет организовать выгодную сделку. Прогнозируемую стоимость встроенного колла можно легко определить по следующей формуле:

Прогнозируемая стоимость встроенного колла = текущая цена акции + текущая стоимость дивидендов – текущая цена PERCS

Справедливость этой формулы очевидна, если снова обратиться к рис. 26-2. Разность между «конечной стоимостью» (т. е. прибылью от покрытой продажи при истечении срока) и ценой эмиссии (или текущей стоимостью PERCS) и есть цена «встроенного» колла. Это значит, что разность между кривой линией и линией на момент истечения срока равна просто текущей временной стоимости «встроенного» колла. Поскольку эта формула применяется в ситуации с коллом «без денег», то временная стоимость «встроенного» колла и является его полной ценой. Известно также, что линия «конечной стоимости» отличается от текущей цены акции на величину, равную текущей стоимости всех дополнительных дивидендов, выплачиваемых по PERCS до завершения их срока. Поэтому введенные четыре переменные и оказались связаны приведенной выше формулой.

Пример. После эмиссии PERCS цена акции XYZ упала до 32 пунктов. В настоящий момент PERCS стоят 34 пункта, и, как и в предыдущем примере, по ним выплачивается дополнительный дивиденд в 1,50 долл. в год. Если до завершения срока жизни PERCS остается еще 2 года, то какова должна быть стоимость «встроенного» колл-опциона?

Сначала вычислим текущую стоимость дополнительных дивидендов. Для этого следует по отдельности вычислить текущую стоимость каждого дивиденда. Поскольку они выплачиваются поквартально, то от текущего момента до завершения срока будет 8 выплат.

Предположим, что краткосрочная процентная ставка равна 6%. Каждый дополнительный поквартальный дивиденд равен 0,375 долл. (1,50/4). Поэтому текущая стоимость дивиденда, выплачиваемого через 3 месяца, равна

ТС = 0,375 / (1 + 0,06)1/4 = $0,3696

При этом текущая стоимость дивиденда, выплачиваемого через 2 года от текущего момента, равна

ТС = 0,375 / (1 + 0,06)2 = $0,338

Суммированием всех восьми текущих стоимостей определяется, что текущая стоимость всех остающихся дополнительных дивидендов равна 2,81 долл. Отметим, что эта величина меньше фактической суммы в 3,00 долл., которая будет в конечном счете, выплачена за 2 года.

Теперь, используя приведенную выше простую формулу, можно определить стоимость «встроенного» колла:

Цена «встроенного» колла = цена акции + pw (дивидендов) – цена PERCS = 32 + 2,81 – 34 = 0,81

После вычисления стоимости колла инвестор может, используя модель, выяснить, является ли этот колл дешевым или дорогим. В данном примере этот колл, являющийся 2-летним колл-опционом с 7 пунктами «без денег», кажется дешевым. Конечно, чтобы сделать какие-либо определенные выводы относительно того, недооценен ли «встроенный» колл или переоценен, необходимо знать, насколько волатильны акции XYZ.

Можно сформулировать основное свойство, связывающее цену PERCS с вычисленной стоимостью «встроенного» колла, так: если «встроенный» КОЛЛ недооценен, то акции PERCS слишком дороги; если «встроенный» колл переоценен, то PERCS дешевы. В данном примере стоимость «встроенного» колла была равна только 81 центу. Если волатильность акций XYZ средняя или выше средней, то колл определенно дешев. Поэтому PERCS, стоящие 34 пункта, – слишком дороги.

Как только такой анализ проведен, инвестор должен решить, как такую информацию он может использовать. Покупателю PERCS эта информация нужна, чтобы определить, не платит ли он за PERCS слишком много. Если высказаться иначе, то ему нужно знать, не продает ли он «встроенный» колл слишком дешево. Хеджер может организовать правильный хедж, если, покупая обыкновенные акции и продавая PERCS, он будет использовать нужный коэффициент хеджирования.

Возможно, что акции PERCS останутся дорогими в течение некоторого времени, если инвестор покупает их только из-за дополнительного дивидендного дохода и не уделяет должного внимания ограничению потенциальной прибыли. Тем не менее, как при покупке PERCS аутрайт, так и при организации опционных стратегий необходимо правильно вычислять стоимость PERCS, чтобы можно было бы принимать верные решения.

|