|

Применение в своей работе компьютера может также помочь инвестору контролировать свою позицию. Ему необходимо иметь возможность каким-либо образом вводить свою позицию в портфельную базу данных, а также идентифицировать различные ценные бумаги, которые сгруппированы в одной и той же торговой позиции. В этом случае компьютер мог бы одновременно считывать информацию о ценах с тикера и из портфельной базы данных с целью определения текущего состояния любой позиции.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Текущий отчет (о прибылях и убытках) в режиме реального времени позволяет трейдеру видеть результаты его каждодневных усилий. Компьютер может вырабатывать целое множество предупреждающих сигналов, которые могли бы быть интересны трейдеру, а также мог бы распечатывать список возможных позиций, которые требуют определенных действий. Для большинства описанных ранее стратегий было показано, что инвестору следует, если это вообще возможно, избегать ранней передачи требования. Для компьютера не составит труда для каждого короткого опциона вычислять остающуюся в нем временную премию и предупреждать трейдера, когда в опционе остается лишь малое количество временной премии – возможно, ½ пункта или меньше. По аналогичной причине трейдер может пожелать иметь каждый день перечень опционных позиций, которые скоро истекают, например, тех, для которых истечение срока наступит не позже чем через месяц. Для этой цели может оказаться полезным и сигнал, свидетельствующий о приближении даты выплаты дивиденда. Если трейдер введет в базу данных другую информацию, то компьютер поможет ему в выработке других дальнейших действий. Для большинства описанных стратегий, особенно стратегий, связанных с непокрытыми опционами, трейдер желает предпринимать какие-либо дальнейшие действия, основываясь на движении цены базовой акции. Если цена акции значительно возрастает, он может прибегнуть к закрытию коротких коллов или к покупке других коллов в качестве зашиты позиции. Если цена акции значительно падает, то подобные действия он может предпринять в отношении пут-опционов, по к коротким коллам он может применить «ролл-даун». Если трейдер введет критические цены акции, при которых он желал бы предпринимать действия, то компьютер будет ежедневно следить за ценами закрытия акции и выдавать список позиций, по которым цена акции достигла верхней или нижней критической отметки.

Компьютер может осуществлять и более утонченный мониторинг позиции. Ранее отмечалось, что для определения характера позиции можно сравнивать друг с другом дельты всех опционов, образующих позицию. Для вычисления дельт всех опционов, входящих в рассматриваемую позицию, можно использовать модель Блэка-Шоулза. После этого чистая позиция может быть определена с помощью компьютера. И в результате трейдер узнает, является ли его позиция дельта-длинной (позицией «быка»), дельта-короткой (позицией «медведя») или дельта-нейтральной. Если он обнаруживает, что у него позиция «медведя», а он этого не хочет, он может применить коррекцию «быка». Стратегии дельта-спрэда и нейтрального спрэда очень хорошо приспособлены к дальнейшим действиям такого типа, хотя любая из более сложных позиций, таких как продажа стрэддла или защищенная продажа стрэддла, также могут при этом оказаться полезными.

Определение того, является ли нетто-позиция короткой или длинной, обычно связано с вычислением ESP (эквивалентной позицией по акциям). Если у инвестора 10 коллов, дельта которых равна 0,45, то эквивалентная позиция по акциям для его коллов равна 10 х 100 акций на колл х 0,45 = 450 акций. Таким образом, длинная позиция по 10 коллам в соответствии с параметром дельта эквивалентна длинной позиции по 450 базовым акциям. Все путы и коллы позиции трейдера в совокупности можно свести к одному параметру ESP, а затем скомбинировать с произвольной реальной длинной или короткой позицией по акциям с тем, чтобы получить ESP общей стратегии. Результирующий параметр ESP для каждой позиции трейдера может быть также распечатан компьютером вместе с прочей информацией, о которой говорилось выше.

Этим не следует ограничиваться. Компьютер может распечатать таблицу результатов при истечении срока. При желании их можно представить в виде графика, по в этом обычно нет необходимости. Вполне достаточно и таблицы, как уже было продемонстрировано в большинстве примеров из данной книги. Такое описание результатов имеет смысл, если только истечение срока всех опционов рассматриваемой позиции наступает одновременно. Если же это не так, то компьютеру следует составлять таблицу результатов при ближнем истечении срока. Так, например, в случае календарного спрэда трейдер по распечатке компьютера может узнать о прибыльности позиции на момент, когда спрэд необходимо будет ликвидировать.

Наконец, с помощью компьютера можно рассчитать ожидаемую доходность уже существующей позиции. Такой расчет предоставляет динамическое описание позиции, при этом ожидаемая доходность обычно вычисляется для относительно коротких периодов времени. Этот период времени может быть равен 30 дням или времени до истечения срока в зависимости от того, какой период меньше. Ожидаемая доходность рассчитывается в основном тем же способом, что использовался в данной главе ранее. Во-первых, для построения диапазона цен, для которых будет рассматриваться позиция, используется волатильность акции. Во- вторых, для вычисления стоимости различных опционов в будущий момент времени при различных будущих ценах акции используется модель Блэка-Шоулза. Используя компьютерную программу, некоторые результаты следует распечатать в табличной форме. Ожидаемая прибыль вычисляется, как и ранее, суммированием произведений вероятности того, что цена акции принимает заданное значение, на результат позиции для этой цены. Затем ожидаемая доходность получается делением ожидаемой прибыли на ожидаемую инвестицию. Поскольку вычисление маржевых требований обычно связано со сложными вычислениями, мы опускаем этот шаг и ограничиваемся итоговой ожидаемой прибылью. Следующий пример показывает, как может выглядеть компьютерная распечатка для некоторой условной позиции. В распечатке представлены данные по самой позиции, прибыль при истечении срока и ожидаемая прибыль через 30 дней.

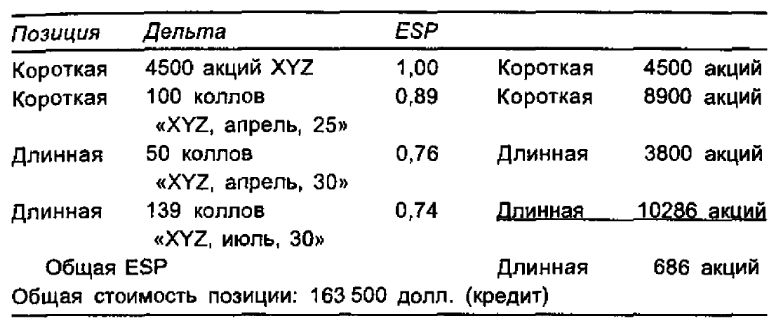

Пример. При цене акции в 31¾ пункта рассматривается следующая позиция. Речь идет по существу о спрэде в сочетании с обратной пропорциональной продажей. Эта позиция похожа на длинный стрэддл, по только для нее при значительном изменении цены акции к истечению срока в любую сторону потенциал прибыли оказывается более высоким. Сначала компьютер дает общую характеристику позиции и ее ESP.

Достоинства использования ESP состоит в том, что довольно сложную позицию удается охарактеризовать одним единственным числом. Общая позиция эквивалентна длинной позиции по 686 обыкновенным акциям. Существенно то, что столь большая позиция оказывается почти дельта-нейтральной.

Другой вычисляемой компьютером характеристикой позиции служит общий кредит или дебет позиции на рассматриваемый момент времени. С помощью этой информации можно, вообще говоря, получать описание позиции при истечении срока, по поскольку данная позиция представляет собой смесь апрельских и июльских опционов, то для нее строгого описания получить нельзя. В этом случае компьютер может дать описание позиции при апрельском истечении срока или на более ранний момент времени.

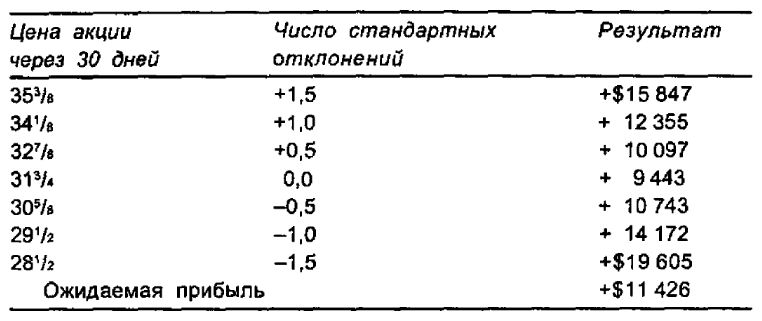

Предположим, что до апрельского истечения срока еще есть время, так что компьютер будет отображать результаты через 30 дней от начала. Компьютеру предстоит спрогнозировать будущую цену акции через 30 дней, а для этого ему потребуется волатильность акции. В следующей таблице приводятся семь цен акции. Они представляют собой отобранные точки на оси цен акции, на которой обычно строится кривая плотности распределения цены акции, в диапазоне от текущей цены акции минус полтора стандартного отклонения до текущей цены акции плюс полтора стандартного отклонения. Эти семь точек, разумеется, не дают всего спектра возможных будущих цен акции, по они, тем не менее, образуют представительную выборку.

Очевидно, в прошлом к этой позиции применялись некоторые прибыльные коррекции. по сейчас это неважно, так как для трейдера имеет значение лишь будущее. Если бы текущая рыночная оценка позиции дала бы больше 11 426 долл., то ему следовало бы подумать о ликвидации позиции, так как прибыль по ней оказалась больше ожидаемой прибыли.

|