|

Стратегии, которые будут здесь рассмотрены, характерны тем, что они могут применяться лишь при торговле фьючерсными опционами. Хотя некоторые параллели общего характера со стратегиями для фондовых и индексных опционов и можно провести, большей частью эти стратегии применимы лишь к фьючерсным опционам. Будет также показано на примере бэкспрэда и пропорционального спрэда, что можно вычислять прибыльность опционного спрэда одним и тем же способом вне зависимости от того, каков базовый инструмент (акции, фьючерсы и т. д.), если только выражать все в пунктах, а не в долларах.

Прежде чем приступить к изучению конкретных стратегий, возможно, было бы полезно рассмотреть некоторые взаимоотношения между фьючерсными опционами, а также взаимосвязь их цен как между собой, так и с самими фьючерсными контрактами. Как мы уже знаем, текущие затраты и дивиденды встроены в цену фондовых и индексных опционов, так как по базовому инструменту выплачиваются дивиденды, а также приходится платить наличными за покупку или продажу акций. По-другому обстоят дела с фьючерсами. «Инвестиция», требуемая для покупки фьючерсного контракта, изначально не связана с расходованием наличности. Отметим, что издержки по поддержанию позиции, связанные с фьючерсным контрактом, относят на счет текущих расходов по владению самим наличным товаром. Эти текущие затраты не имеют отношения к цене фьючерсного опциона, если не считать, что они определяют цепу самого фьючерса. Кроме того, по фьючерсу нет выплаты дивидендов и иных выплат. Это верно лаже для опционов на казначейские облигации США, так как процентные платежи по наличным облигациям встроены в цепу фьючерса. Поэтому в опционе, который основывается на фьючерсной цене, а не непосредственно на наличной цене, не учитываются издержки по поддержанию позиции, так как их изначально нет и в самом фьючерсе.

Упрощенно говоря, можно записать следующее соотношение:

Фьючерсный колл = фьючерсный пут + цена фьючерса – страйк

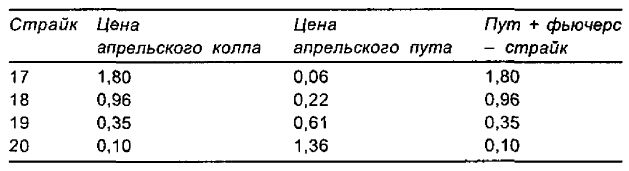

Пример. Цена закрытия апрельского фьючерса на сырую нефть составила 18,74 пункта (18,74 долл. за баррель). Существуют следующие цены

Отметим, что при каждом страйке выписанная формула верпа, т. е. колл = пут + фьючерс – страйк. Цены в таблице – не теоретические цены. Это некоторые реально существовавшие расчетные цены в конкретный торговый день.

На практике и случаях, когда речь идет об опционах с большим выигрышем или с более длительным сроком жизни, эта простая формула перестает быть верной. Однако для большинства опционов на ближний фьючерсный контракт этой формулы вполне достаточно. Если просмотреть котировки в сегодняшней газете, то можно убедиться в том, что это утверждение справедливо.

В частности, можно обнаружить, что когда цена фьючерсного контракта совпадает со страйком опциона, то колл и пут с этим страйком торгуются по одной и той же цене. Отметим, что если в приведенной выше формуле положить цену фьючерса равной страйку, то последние два члена взаимно уничтожаются и остается искомое соотношение: цена колла = цена пута.

Наконец, последний вывод, который можно сделать:

Для пута и колла с одним и тем же страйком,

Чистое изменение колла – чистое изменение пута = чистое изменение фьючерса

Это утверждение остается справедливым также для фондовых и индексных опционов, и его полезно было бы запомнить. Поскольку котировки цен покупателя и продавца для фьючерсных опционов не всегда раскрываются котировальными службами, приходится руководствоваться ценами последних сделок. Если последние сделки не удовлетворяют приведенному выше правилу, то, по крайней мере, одну из последних сделок нельзя считать отражающей истинное положение вещей на опционном рынке.

Пример. Допустим, что апрельская сырая нефть поднялась в цепе на 50 центов до 19,24. Трейдер нажимает на клавиши своего компьютера, требуя следующих котировок, и видит картину:

Эти опционы удовлетворяют приведенному правилу:

Чистое изменение фьючерса = чистое изменение колла – чистое изменение пута = +0,20 – (-0,30) = +0,50

Чистые изменения колла и пута говорят о том, что в соответствии с правилом чистое изменение цены апрельского фьючерса должно составить увеличение на 50 центов, но так оно и есть.

Предположим, что другой трейдер запросил котировки менее активного опциона, и он увидел следующее:

В этом случае формула дает неверный результат:

Чистое изменение фьючерса = +0,30 – (-0,02) = +0,32

Поскольку фьючерсы на самом деле выросли на 50 центов, то можно предположить, что последние сделки дали смещенные цены. Это, очевидно, относится к коллу «апрель, 17», так как он является опционом «в деньгах». Если бы трейдер запросил котировку из торгового зала биржи, то опцион, скорее всего, продемонстрировал бы в таком случае рост на 48 центов.

Дельта

Хотя мы занимаемся темой ценообразования, несколько слов относительно дельты также не помешают. Дельта фьючерсного опциона имеет тот же смысл, что и для фондового опциона. Она означает величину изменения цены опциона в ответ на движение базового фьючерсного контракта на 1 пункт. Как мы знаем, дельту еще можно определять как первую производную стоимости опциона по цене базового инструмента.

В любом случае дельта фондового или индексного опциона «при деньгах» больше 0,50. Чем больше времени остается до истечения срока, тем выше дельта. Дельта опциона фактически связана с издержками по поддержанию цены контракта на уровне страйка до истечения срока. Но отчасти значение дельты обусловлено также и распределением возможных движений цены акции, при этом у этих движений имеется смещение вверх. И когда до истечения срока остается много времени, это смещение делает движения цены коллов более отчетливыми, нежели движения цепы путов.

Опционы на фьючерсы не обладают такими особенностями, связанными с текущими затратами. Но вероятностное распределение их цены имеет положительное смешение. Фьючерсный контракт, как и акции, могут возрасти более чем на 100%, но не могут упасть более чем на 100%. Поэтому дельта фьючерсного колла «при деньгах» будет немного больше 0,50. Чем больше времени остается до истечения срока фьючерсного опциона, тем выше будет дельта колла «при деньгах».

Многие трейдеры ошибочно полагают, что дельта фьючерсного опциона «при деньгах» равна 0,50, так как отсутствуют текущие затраты, связанные с фьючерсными конверсионными и обратными конверсионными арбитражами. Это неверно потому, что на дельту оказывает влияние также и вероятностное распределение фьючерсных цен.

Во всех случаях для фьючерсных опционов, как и для фондовых и индексных опционов, дельта пута связана с дельтой кома с тем же страйком и датой истечения срока соотношением:

Дельта пута = 1 – дельта колла

Наконец, концепция ESP – эквивалентной позиции по акциям – переносится на стратегии с фьючерсными опционами, разумеется, с тем исключением, что теперь речь будет идти об эквивалентной позиции по фьючерсам (equivalent futures position – EFP). Величина EFP вычисляется по простой формуле:

EFP = дельта опциона х количество опционов

Поэтому если трейдер находится в длинной позиции по 8 коллам с дельтой в 0,75, то эта позиция имеет величину EFP, равную 6 (8 х 0,75). Это значит, что находиться в длинной позиции по 8 коллам – то же самое, что и находиться в длинной позиции по 6 фьючерсным контрактам. Отметим, что в случае с акциями формула для эквивалентной позиции по акциям включала еще один множитель – количество акций на опцион. Этот множитель не нужен для фьючерсных опционов, так как эти опционы всегда имеют в качестве базового инструмента ровно один фьючерсный контракт.

Математические соображения

В этом кратком разделе обсуждаются вопросы моделирования для фьючерсных опционов и опционов на физические товары.

Фьючерсные опционы. Для оценки фьючерсных опционов используется модель Блэка (см. главу, посвященную математическому анализу индексных продуктов). Напомним, что по фьючерсам не выплачиваются дивиденды, поэтому коррекции на них в модели и не требуется. Кроме того, с фьючерсом не связаны текущие затраты, поэтому единственная коррекция, которую необходимо учесть, состоит в том, что следует подставить 0% в модель Блэка-Шоулза в качестве процентной ставки. Это серьезное упрощение, особенно, для опционов значительно «в деньгах». Для покупки опциона нужно вложить деньги. Учитывая это, модель Блэка уменьшает (дисконтирует) значение цены, получаемой по модели Блэка-Шоулза. Поэтому для получения теоретической оценки стоимости фьючерсных опционов в качестве фактической модели ценообразования используется модель Блэка, являющаяся просто моделью Блэка-Шоулза, в которую сначала подставляется в качестве процентной ставки 0%, а затем результат дисконтируется.

Теоретическая цена колла = е-rt х формула Блэка-Шоулза [r = 0]

Ранее утверждалось, что

Фьючерсный колл = фьючерсный пут + цена фьючерса – страйк

Теперь это соотношение выглядит так:

Фьючерсный колл = фьючерсный пут + е-rt (фьючерсная цена – страйк),

где

r – краткосрочная процентная ставка,

t – время до истечения срока в годах, е-rt – дисконтирующий множитель.

Здесь должна использоваться краткосрочная процентная ставка, так как, когда трейдер выплачивает за опцион деньги, он теряет проценты, которые мог бы заработать, если бы он вместо того, чтобы вкладывать деньги в опцион, положил бы эти деньги в банк и получал на них проценты.

Различие в этих двух формулах для ближних опционов, выигрыш которых невелик, столь мало, что оно, как правило, не превышает спрэда цен покупателя и продавца для опционов, и потому можно использовать первое соотношение.

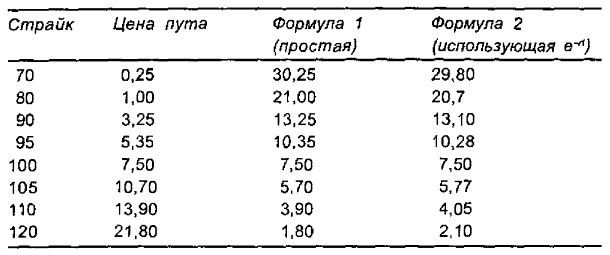

Пример. В таблице, приведенной ниже, проводится сравнение теоретических стоимостей, рассчитанных по этим двум формулам, при этом принимаем r = 6%, t = 0,25 (¼ года). Кроме того, полагаем, что цена фьючерса равна 100. В первом столбце даются страйки, во втором – цены пута. Вычисленные по двум формулам цены колла приводятся соответственно в следующих двух столбцах.

Для этих 3-месячных опционов «в деньгах» или «без денег» в размере 20 и 30 пунктов обнаруживается значительное расхождение в результатах применения двух формул. Однако чем ближе цена фьючерса к страйку, тем расхождение меньше.

Если время до истечения срока будет меньше, чем используемое в приведенном примере, то расхождение также будет меньше, если же больше, то расхождение – больше.

Опционы на физические товары. Определение справедливой стоимости опционов на физические товары, такие как валюта, представляется более сложным. Относительно точный способ вычисления справедливой стоимости опционов на физические товары очень похож на тот, который использовался для фондовых опционов. Напомним, что в случае с фондовыми опционами перед вычислением стоимости опциона сначала из текущей цены акции вычитается текущая стоимость дивиденда. Аналогичная процедура используется и для определения справедливой стоимости валюты или любого другого опциона на физический товар. В любом из этих случаев по базовому инструменту проценты начисляются непрерывно, а не ежеквартально, как в случае с акциями. Поэтому все, что необходимо сделать, – это вычесть из цены базового инструмента величину процента, который должен быть выплачен до истечения срока опциона. А затем эту величину накопленного процента следует добавить. Все остальные параметры модели Блэка-Шоулза остаются без изменений, включая безрисковую процентную ставку, равную ставке по 90-дневным казначейским векселям.

В решении этих вопросов практикующий опционный трейдер вновь может опереться на некоторый упрощенный метод. Если предположить, что различные факторы, необходимые для оценивания валюты, уже восприняты и усвоены фьючерсными рынками в Чикаго, то в качестве цены базового инструмента при оценивании опционов с физической поставкой в Филадельфии можно использовать просто цену фьючерса. Этот прием не очень хорошо работает вблизи истечения срока, так как истечение срока фьючерса происходит на неделю раньше опционов PHLX. Кроме того, он не принимает во внимание эффект возможного раннего исполнения опционов PHLX. Однако если не считать этих небольших расхождений, упрошенный метод дает разумную теоретическую стоимость, которая может быть использована при принятии стратегических решений.

Пример. Сейчас апрель, и трейдер желает вычислить теоретическую стоимость июньских опционов на немецкую марку с физической поставкой, которыми торгуют в Филадельфии. Предположим, что трейдер знает 4 из 5 основных параметров, необходимых для использования в модели Блэка-Шоулза: 60 дней до истечения срока, страйк – 68, процентная ставка – 10% и волатильность – 18%. Но что использовать в качестве цены базовой немецкой марки? Ему следует в этом качестве просто использовать цену июньского фьючерсного контракта на немецкую марку в Чикаго.

Стратегии, связанные с торговыми лимитами

Известно, что торговые лимиты, применяющиеся к большинству фьючерсных контрактов, могут действовать во вред как покупателям, так и продавцам опционов. Однако иногда торговые лимиты могут предоставлять уникальные благоприятные возможности. В этом разделе будет рассмотрен вопрос о том, кто может, а кто не может выгадывать на торговых лимитах для фьючерсов.

Напомним, что торговый лимит для фьючерсного контракта ограничивает абсолютную величину допустимого изменения цены фьючерса в течение торгового дня по сравнению с предыдущей ценой закрытия. Поэтому если торговый лимит для казначейских облигаций установлен в 3 пункта и их цена закрытия прошлым вечером составила 74 21/32, то наибольшей ценой, по которой сегодня могут торговаться фьючерсы, будет цена 77 21/32 вне зависимости от того, что может случиться на наличном рынке облигаций. Торговые лимиты существуют для большинства фьючерсных контрактов. Они вводятся, чтобы не допустить манипулирования рынком, которое могло бы привести к тому, что цены значительно изменятся в ту или иную сторону. Другой причиной введения лимитов служит желание биржи ограничить изменения цены величиной, приблизительно покрываемой начальной маржей, так чтобы при необходимости можно было бы аккумулировать маржу поддержки. Однако лимиты применяются и в случаях, когда они не нужны. Например, рынок казначейских облигаций настолько ликвидный, что вряд ли кто-нибудь способен манипулировать им. Кроме того, относительно просто организовать арбитраж фьючерсных контрактов на казначейские облигации против наличных облигаций. Это также повышает ликвидность и не допускает того, чтобы фьючерсами можно было торговать по ценам, существенно отличающимися от теоретической цены.

Иногда случается так, что рынку действительно необходимо быстрое движение, но этому препятствуют торговые лимиты. Возможно, что наличные облигации поднялись бы в цене на 4 пункта притом, что лимиты установлены в 3 пункта. Но это неважно. Если при этом фьючерсный контракт поднимается в цене на максимально допустимую лимитом величину, то именно эта цена покупателя и выставляется, и ее называют «лимитной» ценой покупателя (limit bid). Однако сделок по этой цепе не производится, так как базовый инструмент поднялся в цене еще выше. Разумеется, вполне возможно, что выставляемая «лимитная» цена покупателя фьючерса сохранится до тех пор, пока несколько позже в этот же день спрос на базовый инструмент не упадет и из-за этого не понизится его цена. Тогда трейдеры начнут продавать фьючерсы, и цена их отступит от ограничения. Аналогичная ситуация может сложиться и при изначальном понижении цены фьючерса. В этом случае, когда фьючерс торгуется по минимально допустимой лимитом цене, то ее называют «лимитной» ценой продавца (limit offer).

Как говорилось ранее, на фьючерсные опционы иногда также накладываются торговые лимиты. Эти лимиты имеют такое же значение, как и лимиты для фьючерсов. Большинство из них применяется на Chicago Board of Trade (для всех зерновых, казначейских облигаций, индекса муниципальных облигаций, фондового индекса Nikkei и серебра). На Chicago Mercantile Exchange лимиты назначаются для валютных опционов. На прочих рынках опционами торгуют свободно, даже если торги по фьючерсам из- за достижения ими верхнего или нижнего ценового предела прекращаются. Однако даже в ситуациях, когда для самих фьючерсных опционов вводятся торговые лимиты, могут найтись опционы «без денег», которыми можно торговать и по которым торговые лимиты еще не достигнуты.

Когда опционами продолжают торговать, их цены можно использовать для определения (прогнозируемых) цен, по которым можно было бы торговать фьючерсами, если бы торговых лимитов для них не существовало.

Пример. Из-за распространившихся слухов о возможной засухе августовская соя повысилась в цене. В пятницу ее цена закрытия составила 650 (6,50 за бушель). Однако в выходные дни на среднем западе прошли интенсивные дожди, и оказалось, что страхи по поводу засухи были преувеличены. Цена сои при открытии торгов упала на 30 центов, до 620, т. е. максимально выбирая допустимый лимит в 30 центов. Более того, при такой цене не оказывается покупателей, и августовский соевый контракт застревает на уровне нижнего допустимого предела. И торги ими прекращаются.

Оказывается, что можно использовать августовские соевые опционы в качестве средства определения цены, по которой торговалась бы августовская соя, если бы торговля была свободной.

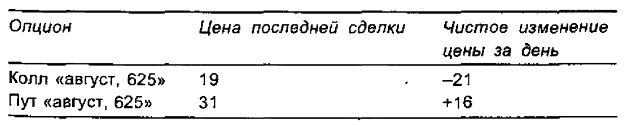

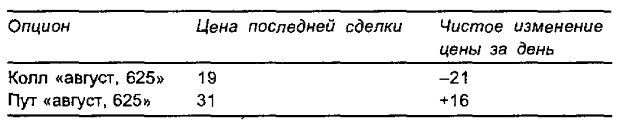

Предположим, что в условиях, когда августовской соей торговать прекратили, так как ее цена достигла нижнего допустимого предела, существуют следующие цены:

Опционный трейдер знает, что покупая колл и продавая пут, можно образовать синтетический длинный фьючерс. Аналогично можно построить и короткий фьючерс. Основываясь на этом свойстве опционов, можно спрогнозировать цену фьючерса:

Прогнозируемая цена фьючерса = страйк + цена колла – цена пута = 625 + 19 – 31 = 613

Таким образом, при заданных ценах опционов можно создать синтетическую фьючерсную позицию с ценой фьючерса 613. Поэтому прогнозируемая цена августовского соевого фьючерса в рассматриваемом примере равна 613.

Отметим, что эта формула является просто другой версией формулы, ранее приведенной в этой главе.

Отметим, что к соевым опционам, как и к соевым фьючерсам, применяется торговый лимит в 30 пунктов. Однако в рассмотренном примере ни по одному из опционов этот допустимый лимит в 30 пунктов не был достигнут. В противном случае эти опционы нельзя было бы использовать для вычисления спрогнозированной цены фьючерса по предложенной формуле. Только опционы, которыми можно торговать свободно (т. е. которые не достигли нижнего или верхнего допустимого предела), могут использоваться в приведенной выше формуле.

Анализ более полного перечня соевых фьючерсных опционов позволяет обнаружить, что некоторыми из них нельзя торговать.

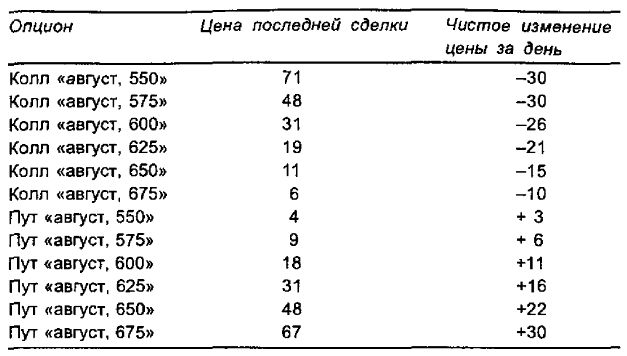

Пример. Продолжим рассматривать предыдущий пример. Августовской соей прекращают торговать по достижении ее ценой нижнего допустимою уровня с лимитом в 30 центов. В приводимом ниже списке дается обширный перечень опционов и их цен. Каждый опцион из списка, цена которого за день изменилась на 30 центов в любую сторону и достигла тем самым величины лимита, не может использоваться в процедуре определения наведенной цены августовского фьючерсного контракта.

Цены коллов значительно «в деньгах» – «август, 550» и «август, 575», а также пута с большим выигрышем «август, 675» достигли своих предельно допустимых значений. Остальными опционами можно торговать свободно и их можно использовать для вычисления наведенной цены августовского фьючерса.

Можно задаться вопросом, как могут маркет-мейкеры создавать рынки опционов, если фьючерсами нельзя торговать свободно. Они определяют цену опционов из наличных котировок. Зная наличные котировки, они могут определить цену фьючерса (в этом случае 613), а затем и создать рынок опционов.

Реальная выгода от использования опционов, когда фьючерсами прекращают торговать из-за достижения ими лимита, состоит в том, что ими можно хеджировать позиции. Упрощенно говоря, если у трейдера длинная позиция по августовскому соевому фьючерсу и фьючерс достиг нижнего допустимого ценового предела, то он мог бы использовать путы и коллы для эффективного закрытия своей позиции.

Пример. Как и прежде, августовская соя стоит 620, остановившись по достижении нижнего лимита в 30 центов. Трейдер в этот торговый день имеет длинную позицию по фьючерсу, и потому происходящее вселяет в него сильное беспокойство. Он не может ликвидировать свою длинную позицию, и если завтра при открытии соя будет па прежнем ценовом уровне, то его счет понесет невосполнимые потери. В этом случае для закрытия позиции он может использовать августовские опционы.

Ранее было показано, что справедлива формула:

Позиция «длинный пут + короткий колл» эквивалентна короткой позиции по акциям

Разумеется, эта формула верна и для коротких фьючерсов. Поэтому если трейдер купит пут и продаст колл с одинаковыми страйками, то он получит позицию, эквивалентную короткой позиции по фьючерсам, которая будет противостоять его длинной позиции по фьючерсам.

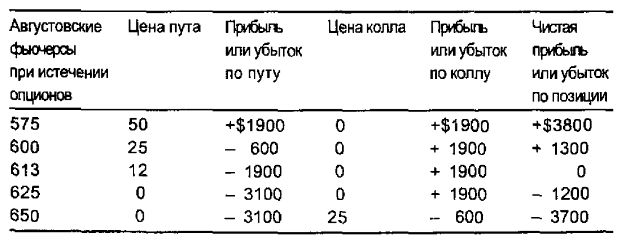

Используя фьючерсные цены (те же, что и прежде), можно обнаружить, что его риск ограничен эффективной ценой фьючерса в 613. Имеется в виду, что покупка пута и продажа колла – то же самое, что продажа фьючерса по цене 613, т. е. пониженной на 37 центов за торговый день.

Текущие цены:

Позиция:

Покупка пута «август, 625» за 19

Продажа колла «август, 625» за 31

Эта таблица прибыли показывает, что продажа колла «август, 625» за 19 и покупка пута «август, 625» за 31 эквивалентна (т. е. дает ту же потенциальную прибыль) продаже августовского фьючерса за 613. Поэтому если трейдер покупает пут и продает колл, то это фактически то же самое, как если бы он продал фьючерс за 613 и реализовал свой убыток.

Его результирующая позиция после покупки пута и продажи колла будет конверсией (длинный фьючерс, длинный пут и короткий колл). Требуемая для конверсии и обратной конверсии маржа на фьючерсном рынке равна нулю. Маржевые требования учитывают безрисковую природу такой стратегии. Поэтому все денежные средства, остающиеся у трейдера после погашения нереализованного убытка по фьючерсам, можно свободно использовать в прочих сделках.

Если трейдер не желает, он не должен полностью хеджировать свою позицию. Например, для ограничения своего риска при снижении цены фьючерса он мог бы пойти просто на покупку пута. К сожалению, это не решает всех проблем и, к тому же, делать это слишком поздно, так как фьючерсами прекратили торговать на нижнем ценовом ограничении. Имеется много вариантов частичного хеджирования, связанных с покупкой нескольких путов, продажей нескольких коллов, использованием разных страйков и т. д.

Эти же и подобные стратегии могут использоваться продавцами непокрытых опционов, которые не могут хеджировать свои позиции, так как по фьючерсу реализован лимит. Они также могли бы использовать опционы, которыми пока продолжают торговать свободно, для создания синтетической фьючерсной позиции.

На бирже обычно существует много фьючерсных опционов «без денег» с разными страйками, некоторыми их которых продолжают свободно торговать даже после того, как цена фьючерсов вышла на верхний или нижний предел. Это обстоятельство благоприятствует тем, у кого убыточная позиция, по которой реализован дневной торговый лимит. Знание одной этой опционной стратегии уже будет помогать трейдерам в получении выгоды от торговли фьючерсами.

|