|

Трейдер, продающий переоцененные опционы и хеджирующий эту продажу другими опционами или акциями, часто получает позицию, аналогичную рассмотренной выше. Для таких позиций значительное движение цены акции, по крайней мере, в одном направлении обычно создает проблемы. Противоположной к этой стратегии является стратегия с гамма-длинной позицией. Это значит, что для позиции лучше, когда цена акции быстро изменяется в какую-либо одну сторону. Хотя может показаться, что такие стратегии могут понравиться лишь людям с ненормальной психикой, они занимают свое место в теории управления рисками.

Простейшей позицией с длинной гаммой является позиция с длинным стрэддлом, или бэкспрэдом (обратным пропорциональным спрэдом). Еще одним способом конструирования позиций с длинной гаммой служит инверсия календарного спрэда, т. е. покупка ближнего опциона и продажа более долгосрочного опциона. Поскольку гамма ближнего опциона выше гаммы более долгосрочного опциона с тем же страйком, то такая позиция имеет длинную гамму. На самом деле трейдеры, ожидающие значительных искажений в поведении цены акции, часто конструируют такие позиции по той причине, что рядовые клиенты пойдут за ними, повышая цены краткосрочных коллов (увеличивая их наведенные волатильности) и делая спрэд более прибыльным для трейдера.

К сожалению, эти позиции часто оказываются длинными и в отношении почти всех остальных факторов риска, включая тету и вегу. Это значит, что время будет работать против позиции, а колебания волатильности могут оказаться как полезными, так и вредными. Можно ли трейдеру конструировать позицию, являющуюся гамма-длинной, но не подверженную в такой же степени другим факторам риска. Конечно, можно, но на что она будет похожа? Как и можно было бы ожидать, однозначного ответа в данном случае нет.

Для целей следующего примера предположим, что задана информация:

Цена акции XYZ – 60

Пример. Предположим, что трейдер желает создать гамма- длинную позицию, которая одновременно нейтральна по отношению к дельте и веге. Он считает, что цена акции будет меняться, но не знает, в какую сторону, и не желает иметь никакого риска при быстрых изменениях волатильности. Его желание иметь гамма-длинную позицию следует уточнить в количественном отношении, и потому предположим, что он хочет иметь гамма- длинную позицию по 1000 акциям, или 10 контрактам.

Мы уже знаем, что дельту всегда можно нейтрализовать в последнюю очередь, поэтому сначала займемся другими двумя факторами. Для определения количеств опционов, которые нужно купить и продать с целью сделать позицию гамма-длинной и вега-нейтральной, используем следующие два уравнения:

0,0510 х + 0,030 у = 10 (гамма, выраженная в количестве контрактов)

0,089 х + 0,147 у = 10 (вега)

Решением системы этих уравнений будет:

х = 308, у = -186

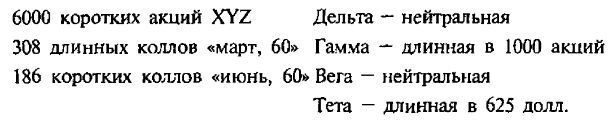

Таким образом, нужно купить 308 коллов «март, 60» и продать 186 коллов «июль, 60». Это – обратный календарный спрэд, о котором мы говорили выше, т. е. ближние коллы покупаются, а более долгосрочные – продаются.

Наконец, нужно нейтрализовать дельту. Для этого вычисляем позиционную дельту, используя найденные параметры позиции:

Позиционная дельта = 0,54 х 308 – 0,57 х 186 = 60,30

Таким образом, позиция является дельта-длинной по 60 контрактам, или 6000 акциям. Поэтому нейтрализовать такую дельту можно, осуществляя короткую продажу 6000 акций XYZ.

Общая позиция будет выглядеть следующим образом:

Факторы риска принимают следующие значения:

Позиционная дельта – длинная по 30 акциям (почти нейтральная) Позиционная вега – 7 долл. (почти нейтральная)

Позиционная гамма – длинная в 1001 акцию

Эта позиция удовлетворяет исходным желаниям трейдера – она гамма-длинная по 1000 акциям, но дельта- и вега-нетральная.

Наконец, отметим, что тета равна -625 долл. Это значит, что по позиции трейдер будет терять в день 625 долл. из-за снижения временной премии.

Трейдер не должен останавливаться на этом анализе, особенно в случае, если позиция достаточно сложна. Ему следует построить графики прибыли, а также определить поведение риска с течением времени и при изменении цены акции.

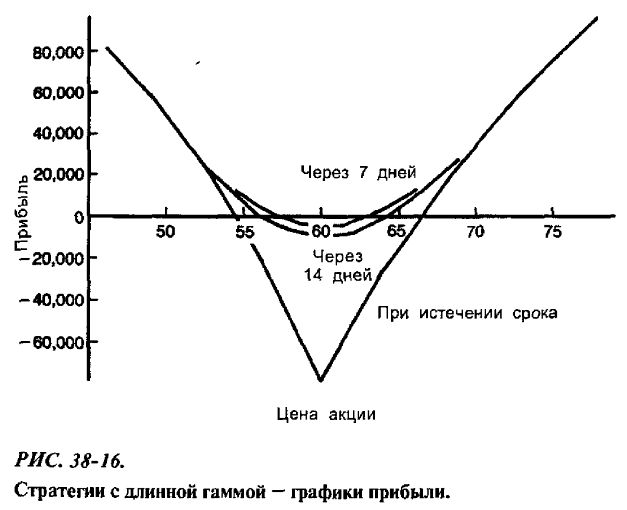

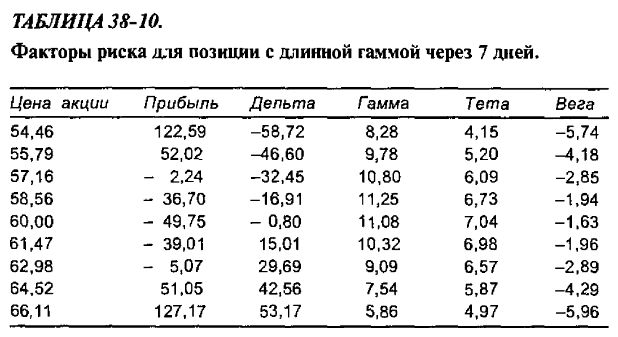

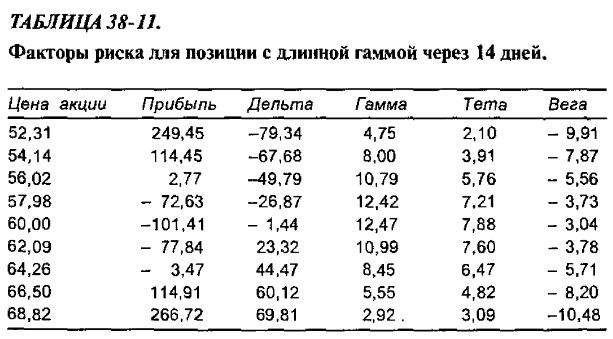

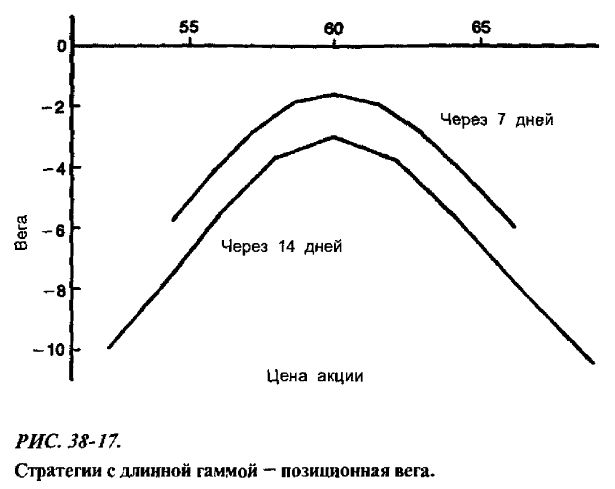

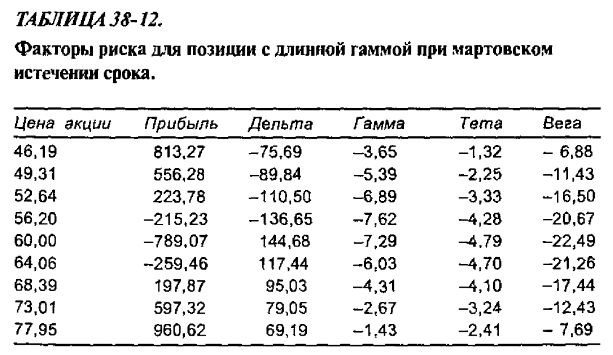

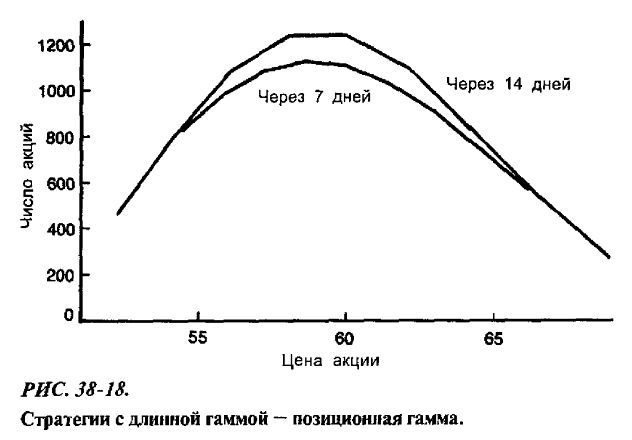

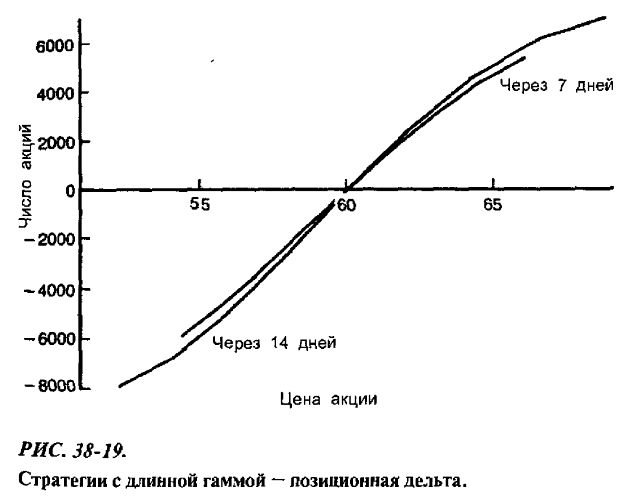

На рис. 38-16 (см. также таблицы 38-10, 38-11 и 38-12) изображены графики прибыли через 7 дней, 14 дней и при мартовском истечении срока. На рисунках 38-17, 38-18 и 38-19 изображены графики соответственно позиционной веги, гаммы и дельты для 7- и 14-дневного временного интервала. Прежде чем обсуждать их, приводим данные в табличной форме для трех будущих моментов времени – через 7 дней, 14 дней и при мартовском истечении срока.

Следующие данные характеризуют позицию через 7 дней:

А эта таблица характеризуют позицию через 14 дней:

Наконец, при мартовском истечении срока позиция выглядит так:

Отметим, что в каждом случае цены акции рассчитываются в соответствии со статистической формулой из последнего раздела. Чем больше проходит времени, тем дальше цена акции может отойти от текущей цены.

Графики прибыли (рис. 38-16) показывают, что эта позиция очень похожа на длинный стрэддл. Она порождает значительную симметричную относительно текущей цены акции прибыль при существенном движении цены вверх и вниз. Кроме того, убытки в случае, если цена акции остается относительно неизменной, могут быть большими. Эти убытки сразу начинают увеличиваться, достигая значительных размеров уже через 14 дней. Следовательно, если трейдер организует позицию такого типа, то ему было бы лучше, чтобы желаемое движение цены акции произошло как можно скорее, иначе нужно быть готовым к тому, чтобы ограничить убытки и ликвидировать позицию.

Наиболее поразительной чертой позиции является разрушительный эффект, оказываемый на нее временем. Графики прибыли демонстрируют, что большие убытки возникают в том случае, если ожидаемое движение цены акции не реализуется. Эти убытки целиком связаны со снижением временной премии. Тета в начальной позиции отрицательна (625 долл. убытка в день) и она остается таковой (почти не меняясь) до мартовского истечения срока длинных коллов. Время воздействует и на вегу. Отметим, что вега становится отрицательной сразу и остается отрицательной все время, увеличиваясь по абсолютному значению. Проще говоря, с течением времени позиция становится все более чувствительной к увеличению прогнозируемой волатильности.

Эта взаимосвязь времени и волатильности не совсем очевидна, и, чтобы убедиться в ее наличии, трейдеру необходимо найти время и провести подобного сорта анализ с графиками и таблицами. Вообще говоря, такое свойство позиции может приводить трейдера в замешательство. На самом деле с течением времени на длинные опционы в меньшей степени влияет увеличение волатильности, но до истечения срока проданных опционов остается еще много времени, и потому они могут значительно повыситься в цене, если волатильность возрастет.

На рисунках 38-18 и 38-19 приводится графическая информация о поведении гаммы и дельты. Поскольку гамма с самого начала была положительной, то дельта значительно возрастает с ростом цены акции и столь же быстро убывает при снижении цены акции (рис. 38-19). Такое поведение характерно для позиций с длинной гаммой. Например, длинный стрэддл ведет себя очень похожим образом. Отметим, что гамма остается положительной везде (рис. 38-18), хотя она опускается до более низких значений, когда цена акции приближается к границам диапазона цен, используемого при анализе. И вновь можно отметить, что такие закономерности характерны для длинного стрэддла.

Итак, хорошая это позиция или нет? На этот вопрос очень трудно ответить, если не знать, что произойдет с базовой акцией. В статистическом плане этой позиции отвечает отрицательная ожидаемая доходность, и потому при многократном ее использовании в конечном счете образуются убытки. Однако в ситуациях, когда ближнему коллу суждено стать переоцененным (возможно, под воздействием слухов о поглощении или просто в отсутствие важной информации о компании), многие искушенные трейдеры организуют позиции такого типа, чтобы получить прибыль от ожидаемого взлета цены акции.

Другие варианты стратегии. Не вдаваясь в подробности, можно сравнить рассмотренную выше позицию с некоторыми аналогичными. Делается это с целью иллюстрации того, как изменения в исходных намерениях трейдера скажутся на конструируемой позиции. При организации приведенной выше позиции трейдер хотел иметь гамма-длинную позицию, но одновременно и нейтральную по отношению к дельте и волатильности. Предположим, что он ожидает не только ценового движения акции (что соответствует желанию иметь положительную гамму), но также и увеличения волатильности. В этом случае он будет заинтересован также и в положительности веги. Предположим, что своему желанию он придает количественную форму и решает, что он должен получать прибыль в 1000 долл. за каждое увеличение волатильности на 0,01. В таком случае система уравнений будет следующей:

0,0501 х + 0,0306 у = 10 (гамма)

0,089 х + 0,147 у = 10 (вега)

Решение этой системы уравнений легко находится:

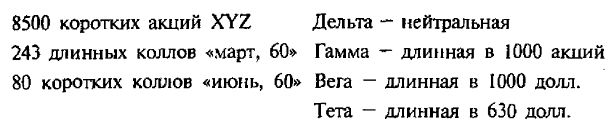

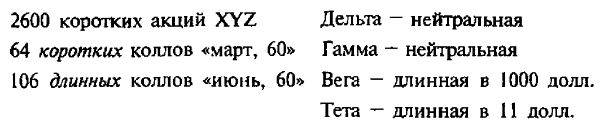

х = 243, у = -80

Затем нужно будет осуществить короткую продажу 8500 акций, чтобы сделать позицию дельта-нейтральной. Результирующая позиция такова:

Напомним, что позиция, которая рассматривалась в последнем разделе, была вега-нейтральной, а именно:

Отметим, что в новой позиции теперь в три раза больше длинных коллов «март, 60», чем коротких коллов «июнь, 60». Эта пропорция значительно выше, чем для вега-нейтральной позиции, при организации которой покупалось примерно лишь в 1,6 раз больше коллов, чем продавалось. Это преобладание покупаемых ближних коллов в новой позиции означает, что новая позиция в еще большей степени подвержена риску от снижения временной премии опционов. Это говорит о том, что для получения положительной веги трейдеру приходится брать на себя больше риска по отношению к снижению временной премии. По этой причине новая позиция менее привлекательна, чем старая. Представляется, что желание организовать позицию, которая будет одновременно длинной и по гамме, и по волатильности, оказывается чрезвычайно рискованным.

Это не обязательно должно означать, что никогда не нужно стремиться к длинным позициям по волатильности. На самом деле, если трейдер ожидает увеличения волатильности, то он может организовать позицию, которая будет дельта- и гамма-нейтральной, но иметь положительную вегу. И вновь, используя те же цены, что и в предыдущих примерах, можно убедиться в том, что следующая позиция удовлетворяет поставленным требованиям:

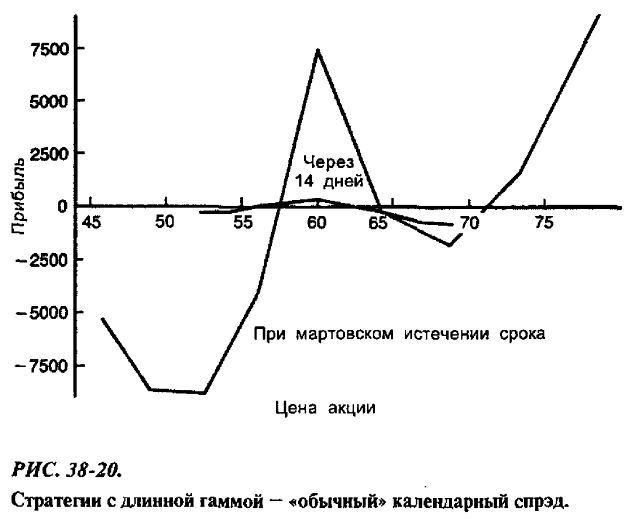

Полученная позиция имеет более привычный вид. Это – почти календарный спрэд, за исключением того, что в ней больше длинных коллов, чем коротких. Более того, тета для этой позиции равна всего 11 долл. (по позиции теряется в день 11 долл. из-за снижения временной премии). На первый взгляд эта позиция может показаться лучшей из всех трех. К сожалению, если для этой позиции графически изобразить прибыль (рис. 38-20), то можно обнаружить, что ей свойствен значительный нижний риск, так как короткие акции не могут компенсировать большое количество коллов «январь, 60». Тем не менее, по позиции возникает прибыль при высоких ценах акции, а также при возрастании волатильности. Если же ближние мартовские коллы на момент организации позиции будут переоцененными по сравнению с июньскими коллами, то позиция окажется еще более привлекательной.

Подведем итоги. Характеризуя риски, которые трейдер желает взять на себя или, наоборот, которых намерен избежать, он тем самым определяет конструкцию своей возможной позиции. Трейдеру следует исследовать потенциальные риски и вознаграждения, особое внимание уделяя изучению графиков прибыли. Если потенциальные риски позиции его не устраивают, он должен пересмотреть свои требования к позиции и попытаться еще раз. Так, в приведенном выше примере трейдер изначально желал организовать гамма-длинную позицию, но, как оказалось, полученная таким образом позиция была сопряжена со значительным риском от снижения временной премии.

Поэтому была предпринята вторая попытка, при которой в рассмотрение была введена положительная вега, однако она не очень помогла. Наконец, был рассмотрен третий вариант позиции, для которой длинной была лишь волатильность, но не гамма. Результирующая позиция характеризовалась небольшим временным риском, но имела риск при снижении цены акции. Возможно, что эта позиция – наилучшая из трех рассмотренных. Трейдер пришел к этому выводу в результате последовательного анализа.

|

.")