|

Покупка колла в то время, когда инвестор находится в короткой позиции по базовой акции, является средством ограничения риска по короткой позиции фиксированной величиной. Поскольку, формально, при короткой продаже риск неограничен, многие инвесторы воздерживаются от использования такой стратегии. Но даже тех инвесторов, которые осуществляют короткие продажи акций, не может не расстраивать ситуация, когда акция растет в цене. Некоторые могут в эмоциональном порыве (и не совсем оправданно) для ослабления психологического давления принять решение о закрытии короткой продажи. Когда инвестор приобретает колл, находясь в то же время в короткой позиции по акции, он ограничивает риск фиксированной и, как правило, небольшой величиной.

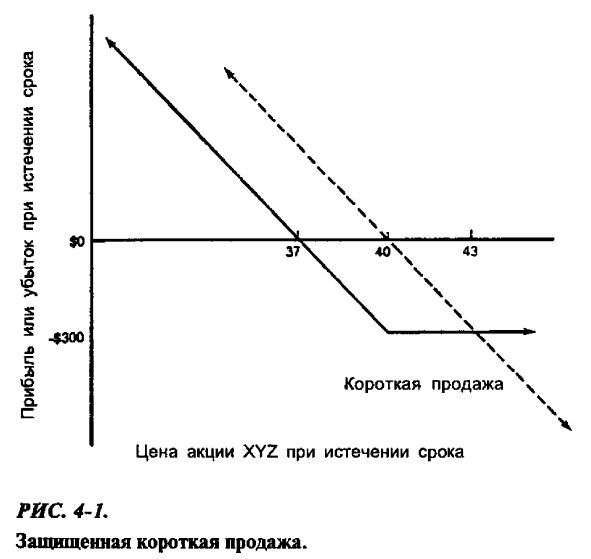

Пример. Инвестор осуществляет короткую продажу акций XYZ по цене 40 и одновременно покупает колл «XYZ, июль, 40» за 3 пункта. Если акция XYZ упадет в цене, инвестор получит свою прибыль по короткой продаже минус затраты на колл в 3 пункта, так как при истечении срока колл ничего не будет стоить. Таким образом, покупая колл для защиты позиции, инвестор жертвует некоторой небольшой частью потенциальной прибыли. Однако преимущества от владения коллом становятся явными, когда взглянуть на то, что произойдет, если акция поднимется в цене. Если цена акции к июльскому истечению срока возрастет до любого уровня выше 40, инвестор может закрыть свою короткую позицию, исполняя длинный колл и покупая акции по 40. Таким образом, максимальный риск, который берет на себя инвестор в этом примере, равен затратам на колл в 3 пункта. В табл. 4-1 и на рис. 4-1 показаны результаты использования этой стратегии на момент истечения срока опциона. Комиссионные не учитываются. Отметим, что в данном примере точка безубыточности равна 37. Это значит, что если акция упадет в цене на 3 пункта, инвестор по своей защищенной короткой продаже останется «при своих», поскольку по акциям он имеет убыток в 3 пункта. Разумеется, если продавец акций не потратит дополнительных средств на покупку колла, при цене 37 он будет иметь прибыль в 3 пункта. При росте цены акции, когда она превышает уровень в 43 пункта, защищенная короткая продажа показывает результаты лучше, чем простая короткая продажа акций. При цене в 43 оба варианта короткой продажи приносят 300 долл. убытка. Но при ценах выше 43 убыток будет продолжать расти для простой короткой продажи, в то время как для инвестора, купившего дополнительно колл, убыток сохранится на фиксированном уровне. В каждом случае риск несколько возрастет, если инвестор вынужден будет выплачивать дивиденды по базовой акции.

Можно предложить простую формулу для определения максимальной величины риска в случае, когда инвестор защищает короткую продажу акций посредством покупки колл-опциона:

Риск = страйк покупаемого колла + цена колла – цена акции.

В зависимости от того, какой величины риск продавец акций готов взять на себя, он может в качестве защиты прибегнуть к покупке колла «без денег», а не обязательно «в деньгах», как это было в приведенном выше примере. При покупке колла «без денег» в качестве защиты требуется в долларовом выражении меньше затрат, поэтому в таком случае продавец акций отказывается от меньшей части своей потенциальной прибыли. Однако его риск больше, так как колл начинает выполнять свою защитную функцию лишь тогда, когда цена акции превысит страйк.

Пример. Акции стоят 40 пунктов. Инвестор, находящийся в короткой позиции по этим акциям, покупает для защиты колл «июль, 45» за 1/2 пункта. Его максимально возможный убыток при условии, что цена акции к июльскому истечению срока колла будет выше 45, составит 5 1/2 пункта – 5 пунктов между текущей ценой акции 40 и страйком 45 плюс стоимость купленного колла. С другой стороны, если акция XYZ упадет в цене, защищенная короткая продажа принесет почти столько же убытка, что и короткая продажа без защиты, так как за защиту в виде колла было заплачено всего 1/2 пункта.

Если инвестор для зашиты короткой продажи продает колл «в деньгах», то его риск будет весьма незначителен. Однако его потенциальная прибыль будет существенно ограничена. Так, если цена акции 40, а инвестор приобрел колл «июль, 35» за 5 1/2 пункта, его риск будет ограничен величиной в 1/2 пункта, и этот убыток при июльском истечении срока реализуется при любой цене акции выше 35. К сожалению, он не сумеет получить какой-либо прибыли, если только цена акции не опустится ниже 34 1/2 пункта, т. е. на 5 1/2 пункта. Это слишком мощная защита – она ограничивает прибыль инвестора столь существенно, что надежд на ее получение почти нет.

В целом, в качестве защиты короткой продажи лучше покупать колл «при деньгах» или колл незначительно «без денег». Мало пользы будет от покупки колла значительно «без денег», так как он фактически не участвует в уменьшении риска, если только цена акции не возрастает значительно. Обычно инвестор предпочитает закрыть короткую продажу, прежде чем она ему сильно навредит. Таким образом, деньги на покупку колла глубоко «без денег» оказываются потраченными зря.

Маржевые требования

Хотя инвестор для своей позиции и ограничил риск, от этого мало проку в том, что касается маржевых требований. Если инвестор осуществляет короткую продажу акций, его позиция подвергается ежедневной рыночной переоценке (mark-to-market). Имеется в виду, что ежедневная прибыль добавляется (убыток, соответственно, вычитается) к величине его избыточного обеспечения. Следовательно, если проданная акция сильно поднимется в цене, от него может потребоваться внесение дополнительных взносов, поскольку возникают нереализованные убытки. Даже если он при этом купил в качестве защиты короткой продажи акций колл, последует та же маржевая процедура. Вообще говоря, нелогично требовать дополнительного обеспечения от инвестора при условии, что его риск ограничен. Однако федеральные правила регулирования для маржевых счетов после появления такой стратегии не изменились. Если инвестор, владеющий коллом для защиты позиции, получает такое маржевое требование, он может легко удовлетворить его, исполняя колл-опцион и закрывая позицию. Такое действие сделает сальдо его маржевого счета положительным.

Дальнейшие действия

Мало что нужно предпринимать инвестору, организовавшему защищенную продажу акций, в качестве дальнейших действий для этой стратегии, если не считать закрытия позиции. Если цена базовой акции быстро понижается и кажется, что она может начать двигаться обратно, короткую продажу можно было бы закрыть, не прибегая к продаже длинного колла. Действуя таким образом, инвестор мог бы получить возможную прибыль также и по коллу, если бы цена акции в своем возвратном движении превысила исходный страйк. Если базовая акция растет в цене, подобная стратегия закрытия только прибыльной стороны сделки не рекомендуется. Имеется в виду следующее. Если цена акции выросла с 40 до 50, а цена колла «июль, 40» также поднялась с 3 до 10, неразумно прибыль по коллу в 7 пунктов реализовывать, надеясь при этом на снижение цены акции. Причина в том, что инвестор, устраняя защиту в виде колла «в деньгах», оказывается в ситуации с большим риском. Таким образом, если цена акции падает, то все в порядке и, возможно, даже желательно взять прибыль, поскольку почти нет никакого риска, если акция продолжает свое движение вниз. Однако совсем другое дело, когда цена акции растет. В этом случае, если инвестор продает свой колл с прибылью, а цена акции продолжает движение вверх, могут возникнуть большие убытки.

Часто может оказаться разумным закрыть позицию посредством исполнения колла, если колл «в деньгах» и торгуется по паритету или вблизи него. По большинству стратегий владелец опциона не получает выгоды, исполняя колл, из-за значительной разницы между комиссионными за акции и комиссионными за опционы. Однако в стратегии защищенной короткой продажи продавец акций в конечном счете все равно собирается закрыть свою короткую продажу, принимая тем самым на себя комиссионные затраты. Ему может оказаться выгодным исполнить колл и купить акции по цене исполнения, покупая тем самым акции по более низкой цене и платя несколько меньшие комиссионные.

Пример. Цена акции XYZ вырастает до 50 пунктов, стартуя с исходной цены короткой продажи 40. Колл «XYZ, июль, 40» незадолго до истечения срока стоит 10 пунктов. Позиция может быть ликвидирована посредством либо 1) выкупа акций по 50 и продажи колла по 10, либо 2) исполнением колла с покупкой акций по 40. В первом случае нужно будет платить комиссионные за акции при цене 50 долл. за акцию плюс комиссионные за опцион при цене в 10 долл. за опцион. Во втором случае единственными комиссионными будут комиссионные за акции при цене 40 долл. за акцию. Поскольку оба действия приводят к одному и тому же конечному результату – полному закрытию позиции за 40 пунктов плюс комиссионные, очевидно, что второй способ менее затратный и потому более желанный. Разумеется, если колл сохраняет временную стоимость, превышающую комиссионные, следует использовать первый способ.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")