|

Существуют два базовых – спрэда бычий и медвежий. Каждый из них может быть построен с помощью опционов CALL или PUT. Исходя из этого, можно построить четыре основных спрэда, поняв которые, инвестор добавляет неоценимый инструмент в свой арсенал опционных стратегий.

Бычий спрэд

Благодаря своему названию, бычий спрэд подразумевает доходность при повышении цены акции. В термине “бычий” есть аналогия с нападающим быком, который сначала опускает свои рога, а при ударе поднимает их снизу вверх. Бычий спрэд может быть построен с помощью опционов CALL или PUT.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Бычий спрэд с применением опционов CALL

Бычий спрэд с использованием опционов CALL – наиболее широко применяемый спрэд. Эта стратегия конструируется покупкой опциона CALL с меньшим страйком и продажей (эквивалентного количества контрактов) опциона CALL с высоким страйком на один и тот же базовый актив: акцию или рыночный индекс. Например, инвестор может купить на акции MRVC 10 январских опционов CALL $35 и продать 10 январских CALL $40. Иногда эту позицию записывают как $35/$40 CALL спрэд. Поскольку для опционов CALL опцион с более низким страйком будет всегда дороже, чем с высоким страйком, то это будет дебетовая позиция. Чтобы восполнить дебет в этом спрэде, инвестору необходим рост цены акции, поэтому и появилось название «бычий спрэд». Этот спрэд известен как дебетовый спрэд или вертикальный спрэд. Как использовать эти названия, станет ясно позже.

Напомним, что купленные опционы дают право на покупку акции. При всех прочих равных условиях инвесторы предпочитают платить за акцию меньшую сумму, так что покупка опционов будет повышать цену опционов более низких страйков относительно цен высоких страйков (см. «Статистические характеристики, используемые для анализа опционов ценообразования опционов – Ценообразование опционов»).

В этом случае говорят, что инвестор занимает длинную опционную позицию в бычьем спрэде $35/$40. Почему? Как с любой другой позицией, если инвестор покупает ее, то занимаемая позиция длинная, если продает эту позицию, то позиция короткая. Поскольку позиция дебетовая, то есть осуществлена оплата спрэда, следовательно, опционная позиция инвестора является длинной. В дебетовом CALL спрэде (или аналогичном ему) короткий опцион CALL $55 используется как способ получения наличных денег для уменьшения стоимости длинного опциона CALL $50. Такой способ является очень привлекательным инструментом, поскольку предоставляет возможности осуществлять торговлю опционами без наличия на счете достаточного количества наличных денег.

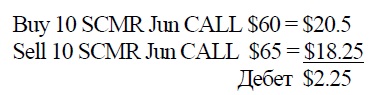

Пример. Допустим, сегодня ноябрь и существуют в данный момент оптимистические настроения на акции SCMR, стоимость которых $64, и есть желание купить 10 июньских опционных контрактов CALL $60 стоимостью $20.5. Такая позиция будет стоить $20,500 и может экспирировать обесцененной. Из-за высокой цены дальних опционов многие инвесторы вместо них будут рассматривать, например, ноябрьские CALL $60, цена которых в настоящее время равна $8. Аналогичная позиция из 10 опционных контрактов будет стоить $8,000. Теперь представьте, что с ноябрьскими контрактами можно потерять меньшее количество денег, однако вероятность потерять эту меньшую сумму значительно выше. Существует ли наилучший способ? Именно бычий спрэд предоставляет ответ в данном случае для большинства инвесторов. Сконструируем бычий спрэд для акций SCMR и проанализируем его:

Таким образом, за спрэд заплачено $2,250, в позиции имеется 10 опционных контрактов, но их необходимо удерживать 8 месяцев до момента экспирации, чтобы что-то получить от занимаемой позиции. Причем, позиция будет приносить прибыль при цене акции больше $65, но и это совсем неплохо. Если цена акции на момент экспирации будет более $65, позиция будет стоить $5 (вместо оплаченных $2.25) с доходностью 122% (231% годовых).

Использованием спрэда уменьшается влияние распада времени в опционной позиции, и разница временной стоимости фактически поступает на счет, вследствие чего получается прибыль.

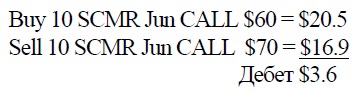

Вследствие универсальности опционов, спрэды тоже являются универсальными. Если есть желание получить большую прибыль сверху, то можно продать июньские CALL $70, поэтому позиция будет выглядеть следующим образом:

В этом спрэде заплачено уже $3,600 за 10 контрактов. Теперь за спрэд заплачено большее количество денег, которыми рискует инвестор, но при этом получается большая доходность, которая формируется страйком $70 вместо $65. Финансовая пословица «чем большее риска, тем больше доход» справедлива и для рынка опционов. Необходимо стать умелым конструктором опционных спрэдов, делая их такими, чтобы они точно соответствовали инвестиционным ожиданиям. Если цена акции достигает $70 или выше на момент экспирации, то инвестор получит $10 в спрэде за заплаченные $3.6 с доходностью 175% (358% годовых).

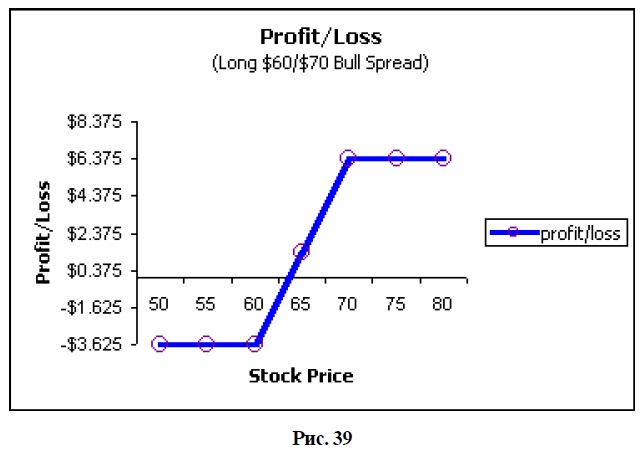

Что представляет собой позиция с точки зрения доходности и убытков?

Из диаграммы можно увидеть, что максимальный убыток инвестора $3.6 равен стоимости спрэда. Максимальная прибыль спрэда $10, так что разница между ними равна $6.4. В каком месте находится точка безубыточности? Позиция должна принести уплаченные деньги в качестве дохода $3.6, следовательно, при цене акции $63.6 на момент экспирации длинный опцион будет стоить ровно $3.6, а короткий опцион будет обесценен, значит, точка безубыточности равна $63.6. Далее инвестор получит большую прибыль в более широком спрэде. То есть, необходимо уметь конструировать такой спрэд, который мог бы быть продан с прибылью.

Независимо от того, как высоко акция вырастет относительно $70, получаемый доход равен $6.4. Бычий спрэд имеет ограничение убытков снизу, но и ограниченную доходность сверху. В данном примере осуществляется запирание движения 10 пунктов в цене акции между $60 и $70 страйками.

Бычий спрэд с применением опционов PUT

Бычий спрэд с применением опционов PUT представляет собой стратегию, в которой инвестор покупает опцион PUT с нижним страйком и продает опцион PUT с высоким страйком (с эквивалентным количеством контрактов). Поскольку опцион PUT с более высоким страйком стоит больше, то позиция в результате будет кредитовой.

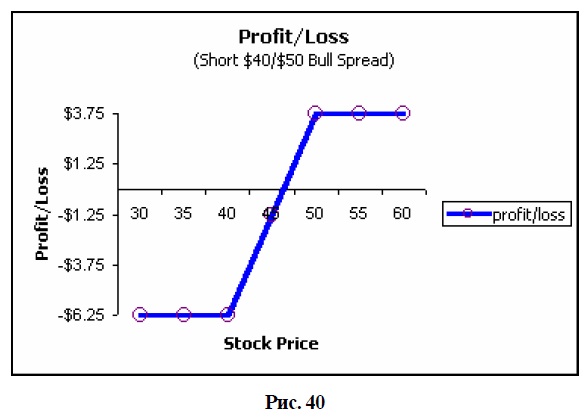

Опцион PUT дает право его владельцу продать акцию. При всех равных условиях, инвесторы, предпочитающие продавать акции за более высокие цены, своими действиями будут повышать цены опционов PUT относительно опционов с меньшими страйками. Пример. Инвестор покупает для акций MRVC 10 опционных контрактов PUT $40 и продает 10 опционных контрактов PUT $50. Такой спрэд также называется $40/$50 бычьим спрэдом на основе опционов PUT. Он известен также под названием кредитного спрэда, вертикального спрэда или ценового спрэда.

Говорят, что инвестор в этом случае занял короткую позицию в $40/$50 бычьем PUT спрэде, благодаря кредиту на счете. Этот инвестор надеется на то, что спрэд сожмется так, чтобы он мог быть выкуплен назад позже с прибылью. Каким образом могут сжиматься бычьи спрэды с использованием опционов PUT? Только в случае, если цена акции вырастет (а фактически, этот спрэд может получить прибыль, если цена акции находится во флэте, все риски находятся снизу), поэтому он и называется бычьим спрэдом.

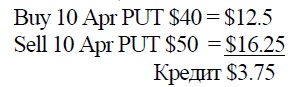

Пример. Пусть, существуют оптимистические ожидания относительно акций MRVC стоимостью $39.5. Инвестор выбирает следующий бычий спрэд с использованием опционов PUT:

На счет получен кредит $3,750 и будет прибыль, если акция закроется по цене более $50. В этом случае оба опциона экспирируют обесцененными, и это тот инвестиционный прогноз, который хотелось бы подтвердить с помощью сконструированного спрэда.

Рассмотрим диаграмму прибылей и убытков $40/$50 кредитного бычьего PUT спрэда:

Из диаграммы видно, что максимальная прибыль составляет $3.75, что подразумевает закрытие акции выше $50 на момент экспирации. Однако такой кредит в $3.75 не может быть бесплатным. В обмен на эту прибыль необходимо принять риск снизу в размере $6.25. Почему? Опцион PUT с более высоким страйком более ценен, а он-то и был продан. Если цена акции падает, то такие опционы становятся более ценными для их владельца (соответственно, менее ценными для продавца). Но если цена акции продолжает падать ниже $40, то длинный PUT $40 в позиции спрэда становится более ценным для владельца. Поэтому данный спрэд может стоить только $10 по максимуму его владельцу или $10 убытков его продавцу. Поскольку позиция была кредитной на $3.75, максимум убытка, который можно иметь в позиции спрэда, равен $10 – $3.75 = $6.25. Точка безубыточности спрэда определяется первоначально полученным кредитом в $3.75. Так что PUT $50 будет стоить именно эту сумму на момент экспирации, поэтому точка безубыточности позиции будет при цене акции равной $50 – $3.75 = $46.25, при которой короткий PUT $50 будет иметь стоимость $3.75, полученную в виде кредита, а длинный опцион будет обесцененным.

Необходимо заметить, что диаграмма прибылей и убытков для PUT спрэда аналогична диаграмме CALL спрэда.

Какой спрэд лучше – дебетовый или кредитовый?

Многие аналитики и специалисты фондового рынка утверждают, что не существует никакого различия между двумя рассмотренными типами спрэдов. Это не совсем так. При сравнении основных предположений, на основании которых делаются выводы, можно отдать предпочтение CALL спрэду или PUT спрэду.

Ранее определено, что для дебетового спрэда акция должна измениться в цене значительнее, чем для кредитового. Кредитный спрэд, с другой стороны, не нуждается в движении вверх – главное, что бы она не упала вниз.

Пример. Цена акций PWAV в текущий момент равна $44.5. Сравним дебетовый и кредитовый спрэды.

Инвестор, используя опционы CALL (дебетовый спрэд), платит $2.65, в то же время при использование опционов PUT (кредитовый спрэд) получает $2. Если цена акции не изменяется, инвестор будет иметь убыток в $2.65, тогда как обладатель кредитового спрэда получит $1.5. Если цена акции осталась $44.5 на момент экспирации, оба опциона экспирируют обесцененными, в длинной позиции получается полная потеря уплаченной премии.

Для кредитного спрэда при цене $44.5 на момент экспирации короткий PUT будет стоить $0.5, а длинный опцион PUT истекает обесцененным. Владелец спрэда будет фиксировать убыток по позиции в $0.5, имея при этом первоначальный кредит $2 с итоговой прибылью $1.5.

Так что, из анализа получается, что кредитный спрэд лучше? В конце концов, в этом примере представлены два противоположных варианта, при которых цена акции не изменяется относительно цены покупки на момент экспирации. При этом оплачивается спрэд и нет необходимости ожидать движения в цене акции для получения прибыли. В этом и состоит хитрость рассуждений относительно прогноза движения цены акции. А что, если предположения прямо противоположны инвестиционным ожиданиям? Тогда дебетный спрэд может иметь в виде убытка только оплаченную сумму $2.65, в то же время кредитный спрэд получит убытков $3. Различия в этих двух спрэдах, дебетном и кредитном, состоят в том, как они будут соответствовать инвестиционным предположениям относительно цены акции и как быстро цена акции будет изменяться (см. главу № 5. Статистические характеристики, используемые для анализа опционов – Дельта и гамма опциона).

Дешевый спрэд

При рассмотрении спрэдов было установлено, что в дебетовом спрэде важной составляющей является приобретение наиболее ценного CALL-опциона в занимаемой спрэдовой позиции. Коротким опционом осуществляется понижение премии, уплачиваемой за длинный (дорогой) опцион. Для владельца спрэда основной целью является снижение премии за наиболее ценный, подходящий для спрэда опцион, для хеджирования таким образом рисков нежелательного движения акции. Существует несколько необычный, но очень ценный способ интерпретации кредитового или дебетового спрэдов. Можно сказать, что дебетовый спрэд, с точки зрения длинной позиции, "дешевый", вследствие того что инвестор не хочет платить много за длинную позицию, состоящую из одного опциона. Продажа опциона с более высоким страйком уменьшает цену всей позиции. С другой стороны, с точки зрения короткой позиции, в которой продан наиболее ценный опцион, инвестора беспокоит неограниченный риск снизу, поэтому он хеджирует свою позицию покупкой длинного опциона. Это два разных взгляда на одну и ту же спрэдовую позицию.

Медвежий спрэд

Медвежий спрэд получил свое название в соответствии с прогнозируемым направлением изменения цены акции или рыночного индекса в сторону падения. Термин «медвежий» интерпретируется на фондовом рынке в соответствии с тактикой медведя, используемой при нападении: он при этом поднимает лапы и ударяет сверху вниз. Так же как и бычий спрэд, медвежий спрэд может быть построен с помощью опционов CALL или PUT.

Медвежий спрэд с применением опционов PUT

Эта стратегия включает в себя покупку опциона PUT с высоким страйком и продажу опциона PUT с нижним страйком.

Поскольку покупается опцион PUT с более высоким страйком, следовательно этот спрэд всегда будет дебетовым. Чтобы спрэд получил от рынка прибыль, цена акции должна падать, поэтому и соответствующее название – медвежий спрэд.

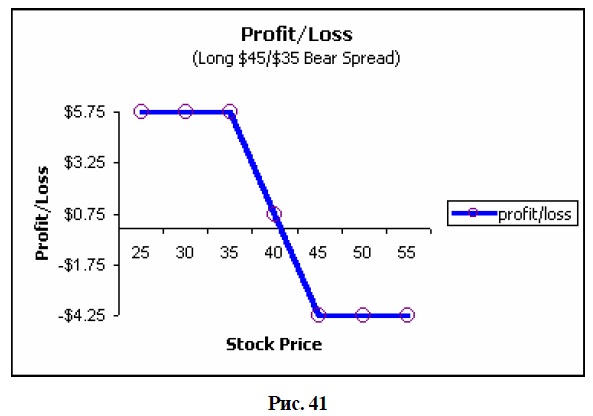

Допустим, существует пессимистический взгляд на акции INTC, то есть предполагается падение её цены. Рассмотрим спрэд:

В этом случае инвестор занимает длинную позицию в медвежьем спрэде $45/35. Вывод о наличии длинной позиции, с другой стороны, может быть сделан потому, что премия за спрэд оплачена. Инвестор заинтересован в приобретении наиболее ценного опциона PUT $45, потому что он, в соответствии с рыночными ожиданиями, наиболее ценен из этих двух опционов. Однако, инвестор не желает платить $6.5. Занимая спрэдовую позицию, он понижает затраты до $4.25.

То есть, происходит удешевление купленного опциона. В занимаемом спрэде максимальная прибыль получается при цене акции ниже $35. На момент экспирации, если цена акций INTC $45 или выше, то инвестор потеряет только уплаченную премию $4.25 за приобретенный спрэд. Если цена акции $35 или ниже, инвестор получит спрэд $10, оплаченный $4.25 с прибылью $5.75. Точка безубыточности спрэда находится там, где приобретенный опцион PUT будет стоить уплаченную за спрэд премию $4.25, это означает, что при этой цене акции длинный опцион должен находится in-the-money, тогда цена акции будет $40.75. Как с любым дебетовым спрэдом желание инвестора состоит в том, чтобы спрэд расширился, чтобы его можно было продать с прибылью.

Рассмотрим диаграмму прибылей и убытков для данного случая (см. Рис. 41). Диаграмма подтверждает выводы, полученные интуитивным путем. Можно заметить, что у медвежьего спрэда область прибылей и убытков точно противоположна таковым у бычьего спрэда. Медвежий спрэд извлекает прибыль из падения цены акции.

Медвежий спрэд с применением опционов CALL

В этом случае инвестор в действительности заинтересован в продаже опциона CALL $45. Однако из-за неограниченного риска сверху он покупает CALL $55 для хеджирования своей позиции. Очевидно из каких соображений инвестор будет тратить деньги для покупки опциона CALL $55.

Инвестор мог бы купить CALL $50, CALL $45. Поскольку нижний страйк для опционов CALL более ценен, то позиция в любом случае будет кредитовой.

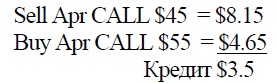

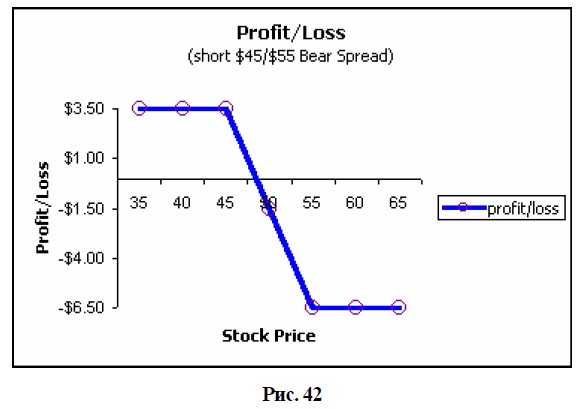

Используем акции INTC и опционы CALL.

На момент экспирации, если цена акции INTC $45, оба опциона CALL экспирируют обесцененными и инвестор получит максимальную прибыль, равную кредиту $3.5. Если цена акции более $55, инвестор получит убыток, равный спрэду $10, но частично возместит его полученным кредитом, итоговый убыток равен $6.5. Точка безубыточности находится там, где проданный опцион CALL находится in-the-money на сумму полученного кредита. Следовательно, допустимым будет рост цены акции на сумму кредита $3.5 относительно нижнего страйка, и точка безубыточности находится при цене $48.5.

Диаграмма прибылей и убытков только подтверждает вышесказанное (см. Рис. 42). Из нее видно, что максимальная прибыль $3.5, и максимальный убыток $6.5. Поскольку инвестор получил кредит в начале сделки, то его желание состоит в том, чтобы спрэд сузился, чтобы он мог быть куплен позже по дешевой цене. В любом случае прибыль обеспечена.

Предостережения

Одна из самых серьезных ошибок, которую делают инвесторы при использовании спрэдов, – это недооценивание концепции риска, связанного с доходностью. Это приводит, как правило, к неправильным убыточным позициям. Рассмотрим пример.

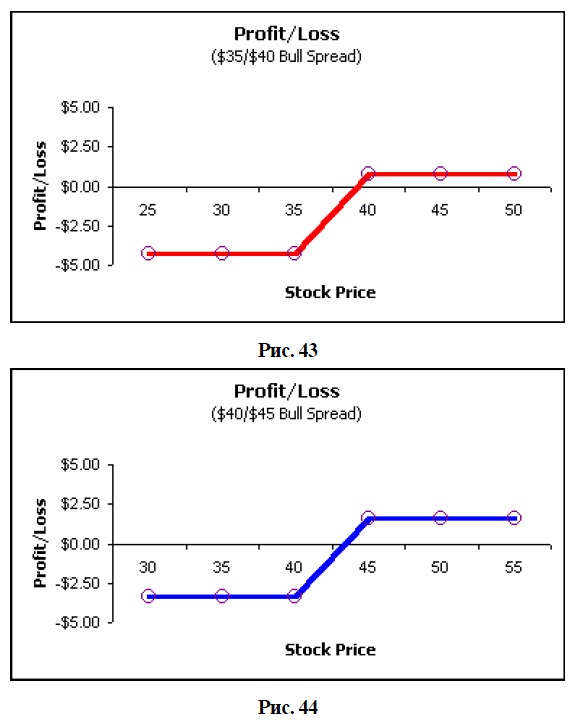

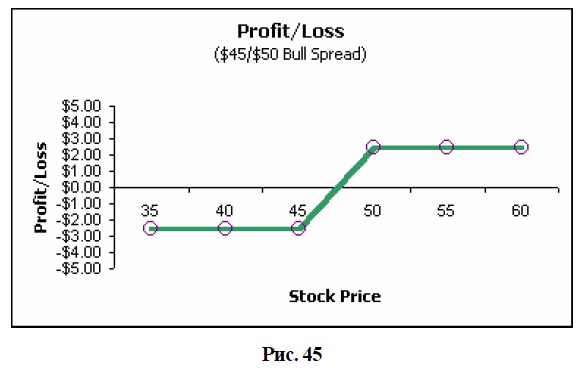

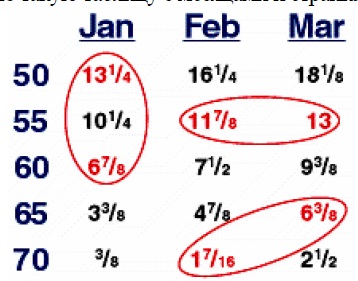

Акции INTC стоят $44.9. Декабрьские котировки имеют вид:

$35/$40 спрэд = $4.25

$40/$45 спрэд = $3.4

$45/$50 спрэд = $2.5

$55/$60 спрэд = $0.7

Инвесторы-новички, рассматривая котировки, будут думать о том, что спрэд $55/$60 является самым лучшим, так как в этом случае они платят всего лишь $0.7 и могут получить максимальный доход в $5 с прибылью $4.3. Конечно же, это звучит привлекательнее, чем плата $4.25 для спрэда $35/$40 с получением прибыли $0.75.

Причина дешевизны спрэда $55/$60 в том, что его опционы out-of-the-money, потому что цена акции $44.9. Эта стратегия связана с максимальным риском относительно рассмотренных, поэтому ее цена меньше, но доход по ней можно получить больший.

Спрэд $35/$40 находится in-the-money, потому что оба его опциона находятся in-the-money и имеют внутреннюю стоимость. Спрэд, по максимуму, будет стоить $5 без существенного изменения цены акции, если она, конечно, не упадет ниже $40, на момент экспирации. Такая ситуации намного менее опасна, чем все остальные, поэтому он и должен стоить дороже и приносить меньший доход. Если рассматривать диаграммы прибылей и убытков для каждого из спрэдов, то можно сразу видеть риски и соответствующие им доходности:

Из диаграмм видно, что спрэд $35/$40 имеет максимальные потери и низкую прибыль. Как только спрэд передвигается в область out-of-the-money, линия прибылей и убытков перемещается вверх, отражая тем самым более низкие убытки и более высокий доход. Только сравнивать эти четыре графика необходимо совместно.

Вот именно здесь делают ошибки инвесторы-новички. Большинство сразу же, без анализа, отдают предпочтение спрэду $55/$60, благодаря прибыли, которая может быть получена на инвестированный капитал. Необходимо твердо запомнить, что невозможно обойти соотношение риска и доходности для выбранной позиции. При спрэде $35/$40 высока вероятность получить прибыль $0.25, но со спрэдом $55/60 очень высока вероятность потерять $0.7.

Этот вывод не подразумевает, что один спрэд хороший, а другой плохой. Просто необходимо адекватно оценивать конструкцию спрэда, соответствующую рыночным ожиданиям изменения цены акции.

И еще одно заключительное предостережение: в вышеупомянутом примере при рассмотрении спрэда $35/$40, стоящего $4.75, ожидается прибыль 0.25. Даже при благоприятном случае получения прибыли 0.25 необходимо учесть фактор комиссионных. В большинстве случаев комиссионные могут превратить прибыльный спрэд в убыточный. Поэтому при вхождении в такую низкоприбыльную спрэдовую позицию, необходимо убедиться в том, что комиссионные не столь высоки.

Низкодоходные спрэды, запирающие позицию в убытке, называются аллигаторами, потому что из такого спрэда никогда нельзя выйти с прибылью.

Каким образом запомнить названия бычьих и медвежьих спрэдов

Может быть, сначала тяжело запомнить, какая стратегия бычья, а какая медвежья, особенно при первоначальном знакомстве со спрэдами. Однако существует удобный способ запоминания.

Всякий раз, когда осуществляется покупка (BUY) опциона с низким (LOW) страйком и продажа (SELL) опциона с высоким (HIGH) страйком (необходимо запомнить BLSH), то спрэд будет бычий, это и есть правильный ответ. Обратное верно. Если покупается опцион с высоким страйком и продается с низким страйком, то спрэд будет медвежий.

Этот метод работает как для опционов CALL, так и для опционов PUT.

Примеры:

Покупка CALL $40, продажа CALL $45.

Осуществляется покупка низкого страйка и продается высокий страйк, так что спрэд бычий.

Покупка PUT $120, продажа PUT $100.

Осуществляется покупка высокого страйка и продается низкий страйк, так что спрэд медвежий.

Покупка PUT $40, продажа PUT $45.

Осуществляется покупка низкого страйка и продается высокий страйк, так что спрэд бычий.

Покупка CALL $50, продажа CALL $40.

Осуществляется покупка высокого страйка и продается низкий страйк, так что спрэд медвежий.

В самом начале использования метода необходимо быть внимательным. Запоминая мнемонику "BLSH", не следует забывать, что она связана со страйками. Если связывать ее с ценой опциона, то можно получить прямо противоположный ответ.

Пример.

В ранее рассматриваемом примере:

Buy 10 SCMR Jun CALL $60 = $20.5

Sell 10 SCMR Jun CALL $65 = $18.25

Обращается внимание на цены опционов вместо страйков и неправильно применяется мнемоника "BLSH". В этом случае, неправильная мысль состоит в том, что покупается высокий ($20.5) и продается низкий ($18.25) по цене опцион и, естественно, предполагается, что это медвежий спрэд, а на самом деле – наоборот. Поэтому необходимо твердо запомнить, что BLSH метод работает прекрасно и для опционов PUT и для опционов CALL, если он применяется для страйков опционов.

Как запомнить различные виды спрэдов

Существует множество названий для спрэдов, и некоторые используются для одного и того же спрэда. Если понимать, откуда эти названия происходят, то очень просто их различать. Например, можно услышать следующие названия спрэдов: ценовой, временной, вертикальный, горизонтальный, календарный, диагональный. Так как же в них ориентироваться?

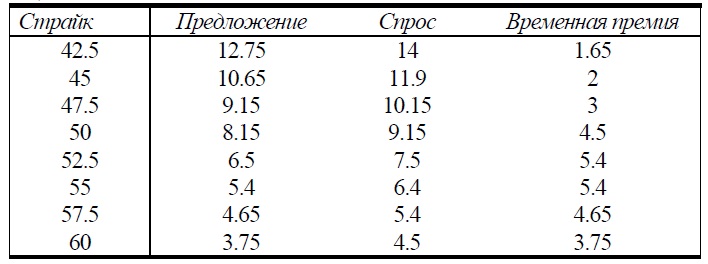

Если рассмотреть котировки на бумаге, то можно представить примерно такую таблицу с месяцами и страйками опционов.

Теперь, если рассмотреть январский опцион $50 и январский $60 в таблице слева, в зависимости от того, какой опцион покупать и продавать, спрэд может быть бычьим или медвежьим. Поскольку спрэд расположен на вертикальной оси, то его можно назвать вертикальным спрэдом или ценовым спрэдом, потому что спрэд конструируется между ценами.

Так что бычий или медвежий спрэд, которые рассматривались ранее, являются вертикальными или ценовыми спрэдами.

Если спрэд горизонтальный, построенный, например, на опционах Mar $55 и Feb $55, то он известен как горизонтальный спрэд, календарный спрэд или временной спрэд, потому что, фактически, в спрэде принимает участие время, а не цена. И наконец, если в спрэде принимает участие и время и цена, например, Mar $65 и Feb $70, то он называется диагональным спрэдом. Как всегда, если любой из этих спрэдов дебетный, то это длинная позиция, если кредитный, то это короткая спрэдовая позиция.

Рассмотрены базовые типы спрэдов, однако их превеликое множество. Прежде чем использовать любой из спрэдов, необходимо его проанализировать с точки зрения соотношения риска и доходности.

Покрытые опционы CALL, находящиеся deep-in-the-money

Многие инвесторы знают стратегию покрытого CALL-опциона, а практически – это первая опционная стратегия, с которой они сталкиваются. Стратегия включает в себя длинную позицию по акциям, против которых продается опцион CALL. Стратегия является покрытой, потому что независимо от того, как высоко вырастет цена акции, инвестор обязан будет поставить акции, в случае исполнения проданного опциона. Таким образом, в случае повышения цены акции выше страйка происходит исполнение опциона, иначе полученная премия остается на счете в качестве прибыли. Конечно же, это допустимая стратегия для инвестора, удерживающего акции и желающего получить прибыль. Пока инвестор принимает риск снизу относительно цены акции, покрытая опционная позиция может обеспечивать и доход и частичное хеджирование риска снизу.

Большинство инвесторов, входящих в покрытую опционную позицию покупает акции, а затем продает опцион с более высоким страйком относительно текущей цены акции. Например, можно купить акции по $50 и затем продать CALL $55 или любой другой опцион с более высоким страйком. Поскольку опционы с более высокими страйками находятся out-of-the-money, они не приносят большой премии, соответственно и не обеспечивают достаточного хеджирования снизу, если цена акции падает. Именно при падении цены акции проявляется риск покрытой опционной позиции, а не при ее росте, как подразумевают некоторые аналитики. Покрытая опционная позиция с опционами CALL out-of-the-money – скорее стратегия, предназначенная для получения невысокого кредита на счет, чем позиция, хеджирующая риск снизу.

Рассмотрим различные стратегии покрытого CALL-опциона, находящегося в различных степенях deep-in-the-money. Например, пусть инвестор покупает акции по $50, но продает CALL $40. Сразу же возникает вопрос, почему же при покупке акций по $50, он одновременно предоставляет возможность выкупить их кому-то по $40? Это же гарантированный убыток. В точности так думает большинство начинающих опционных инвесторов при использовании продажи опционов deep-in-the-money против акций. Хитрость, которую они пропускают, состоит во временной премии опциона. В нашем примере CALL $40 может продаваться по $11. Даже при убытке в 10 пунктов на момент экспирации, покупатель опциона предварительно оплачивает его. Этот CALL $40 имеет $10 внутренней стоимости и $1 временной стоимости. Именно этот $1 временной премии, продавец опциона deep-in-the-money будет пробовать захватить выполнением такой транзакции, предоставляя возможность отзыва акции до момента экспирации с помощью проданного опциона.

Если опцион торгуется в паритете (его стоимость в этом случае состоит только из внутренней стоимости, а временная стоимость отсутствует), то опционы deep-in-the-money, конечно, не были бы привлекательной стратегией. Например, если CALL $40 торгуется точно по $10 (торгуется в паритете, понятно, что в паритете с акцией), занимая покрытую опционную позицию, акции, фактически, покупаются по $40 (покупая акцию по $50, инвестор осуществляет продажу опциона по $10), и позднее на момент экспирации продаются по $40. Фактически же, если не занимать такую позицию, до момента экспирации можно было бы получить безрисковую процентную ставку и не платить два раза комиссионные. Понятно, что использование опционов, находящихся в паритете, не является эффективной стратегией для покрытых CALL-опционов.

В зависимости от временной премии опциона deep-in-the-money изменяются и стратегии покрытого CALL-опциона. В этом случае продавец CALL-опциона привлекает на свою сторону временную стоимость, предоставляя возможность исполнения опциона, таким образом он фактически продаст акцию с доходом, составляющим временную премию. Какие преимущества дает применение этой стратегии? Во первых, в большинстве случаев – высокую норму доходности и, во-вторых – высокий уровень хеджирования снизу. То есть убивается сразу два зайца. Конечно же, нельзя преувеличивать прелести и этой стратегии. Рынки оценивают стоимость финансовых инструментов в соответствии с вовлеченными в них рисками. Однако, если использовать эту стратегию для акций, анализ которых проведен глубоко, возможно, она будет одной из самых привлекательных стратегий – при согласовании и принятии соответствующего риска и доходности.

Пример. Акции компании Extreme Networks (EXTR) стоят $53.65. Котировки декабрьских опционов за 16 дней до экспирации представлены в таблице:

Допустим, покупаются акции по $53.65 и продается опцион deep-in-the-money CALL $45. Затраты на позицию:

Фактически, покупается акция по $43, и временная премия перемещается на торговый счет и на момент экспирации акция может быть продана по $45. Виду того что дельта опциона в настоящее время равна 0.70, рынок говорит о том, что в данный момент имеется шанс 70% того, что такая продажа произойдет. Если продажа происходит, то получается доход в 2 пункта (временная премия) на инвестиции в $43 на период в 16 дней. Возврат на инвестиции в этом случае 4.65% (106% годовых). Неплохой результат. Рассмотрим вопрос хеджирования снизу. Поскольку получен кредит в размере $10.65 от продажи опциона, цена акции может понизиться на эту сумму и именно в этой точке будет точка безубыточности. При цене акции в $53.65 точка безубыточности в позиции равна $43, из чего можно сделать вывод, что хеджирование снизу составляет 20%! Если цена акции выше $45 на момент экспирации, то получается годовая норма доходности 106%, если же цена акции опускается до $45, то здесь позиция находится рядом с точкой безубыточности.

Конечно же, существует множество способов использования рассматриваемой стратегии. Возможно, что нет обеспокоенности риском снизу и есть желание получить более высокую доходность, тогда можно рассмотреть в качестве кандидатов на продажу следующие опционы: CALL $47.5 или CALL $50. Если же существует обеспокоенность риском снизу, то для продажи можно использовать CALL $42.5 с $1.65 временной премии.

Теперь явно видны преимущества использования опционов deep-in-the-money по сравнению с опционами out-of-the-money, используемыми большинством инвесторов. Рассматривая вышеприведенные котировки, многие инвесторы были бы склонны продать CALL $60. В такой позиции получается доход 20.3% и возврат на инвестиции 6,397%, если цена акции выше $60 на момент экспирации, в то же время хеджирование снизу, которое предоставляет полученная временная премия $3.75, составляет 6.8%. И причем эти доходности существуют только в том случае, если цена акции будет более, чем $60, – понятно, что имеется очень высокий шанс, что этого не произойдет. Таким образом, применяемые стратегии из out-of-the-money опционов большинством инвесторов не рассматриваются с точки зрения согласования их доходности и соответствующего им хеджирования риска снизу.

<Почему эта стратегия работает?

Если ещё непонятно, почему же такая стратегия работает, рассмотрим следующую аналогию: пусть имеется подержанный автомобиль для продажи по $20,000. Покупатель делает следующее предложение: он оплачивает $15,000 сразу и остальные деньги через 3 месяца. Если такое предложение принимается, то фактически покупателю предоставляется беспроцентная суда в размере $5,000. Поэтому единственным выходом в этой ситуации, при котором предложение принимается, является условие брать дополнительные деньги (интерес или процент) на $5,000, которые покупатель задолжает на период в 3 месяца.

Естественная аналогия с покрытой опционной позицией deep-in-the-money, рассмотренной выше. Покупатель (длинного CALL-опциона) покупает и удерживает акцию по $53.65. Вместо полной оплаты по текущей котировке за акцию, он платит $10.65 сразу и остальное через 16 дней, фактически занимая в долг $43.

В случае с продажей акции не существует убытка в результате её покупки по $53.65 и продажи по $45, в то время как в операции с продажей автомобиля за $20,000, ссужая покупателю $5,000, продавец может получить убыток. В обоих случаях покупатель должен оплачивать часть предоставляемого ему будущего обязательства сразу, а также временную премию, чтобы операция не была убыточной. Если норма возврата на инвестиции устраивает продавца, то предложение может быть принято.

Метод Buy-writes

Можно добавить некоторое преимущество покрытой позиции с опционами deep-in-the-money путем ввода ордера на занятие позиции с использованием метода Buy-writes, в котором длинная позиция по акции и короткая позиция по опциону CALL занимаются одновременно. Например, рассмотрим спрэд для CALL $45: предложение $10.65, спрос $11.9, спрэд $1.25. Очень привлекательно войти в позицию на покупку акции и продажи опциона CALL $45 с дебетом, допустим, в $42.25. Тогда $0.25 пункта лучше, чем естественная котировка, равная $43. Посмотрим на нее с точки зрения доходности. В этом случае акция покупается по $42.25 и потенциально продается за $45. Это равно 5.88% возврата на инвестиции (в сравнении с 4.65% ранее) или 261% годовой доходности. Вот какую принципиальную для доходности вещь могут делать 0.25 пункта.

Не обязательно рассматривать волатильные акции для этой стратегии. Например, рассмотрим акции компании General Electric (GE), являющейся голубой фишкой Американского фондового рынка. Цена акции $48.9, и январский CALL $43.4 торгуется от $7 до $7.25. Если продать опцион CALL за $7, то это $1.5 временной премии за 51 день до момента экспирации. Рассмотрим, что произойдет, если короткий опцион будет исполнен. За акцию фактически (точка безубыточности) выплачено $41.9 ($48.9 за акцию и продан опцион за $7), и акция продана за $43.4 через 51 день. Возврат на инвестиции 3.58% (годовая норма доходности 28.2%). В представленном примере не столь внушительная норма доходности, но она и не такая рисковая. Точка безубыточности при цене акции $41.9 с хеджированием риска снизу в 14%.

Два предостережения. Если осуществляется торговля небольшими лотами акций (допустим, от 100 до 300 акций), необходимо удостовериться, что комиссионные не съедают прибыль перед входом в позицию с применением метода Buy-writes. Нужно вычислить чистый дебет при входе в позицию, включая комиссионные, и кредит при выходе из позиции на момент экспирации. Таким образом, во-первых, при торговле малыми лотами акций, если в результате расчетов с учетом комиссионных получаемый кредит сравним с дебетом, то определенно этого делать не стоит. Необходимо удостовериться, что по результату занимаемой позиции получается доход при соответствующем риске снизу. Во-вторых, необходимо удостовериться, что доходность от позиции превышает безрисковую норму доходности. Значение временной стоимости опциона при рассмотрении для покрытой позиции опционов deep-in-the-money приближает доходность к безрисковой норме доходности именно потому, что используются такие опционы. Если акции GE в примере растут, инвестор покупает акцию по $41.9. Так что инвестор проигрывает на получаемой доходности относительно безрисковой ставки доходности при точке безубыточности $41.9 в занятой покрытой опционной позиции. Если безрисковая норма доходности 6%, то стоимость удержания позиции $41.9*6%* 51/360=0.356 или приблизительно 36 центов. Поскольку временная премия $1.5 выше, чем 36 центов, то стратегия имеет финансовый смысл, пока комиссионные не съедают прибыль. Если достаточное количество страйков доступны, то можно продолжать рассматривать потенциальных кандидатов в опционах in-the-money и найти тот опцион, который стоит столько же, сколько затраты на его содержание (это будет тогда, когда у опциона дельта равна 1). Этот вывод будет истинным для всех страйков ниже полученного.

Покрытая опционная позиция – очень полезная стратегия, особенно в тех случаях, когда конструируются такие позиции, в которых приемлемые соотношения риска и доходности соответствуют ожиданиям инвестора. Если есть ощущение неудовлетворенности при использовании out-of-the-money опционов, то попытайтесь использовать опционы deep-in-the-money в покрытых опционных позициях.

|

.")